ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ОТЕЧЕСТВЕННОЙ ОБРАБАТЫВАЮЩЕЙ Политический вес России в мире напрямую зависит от состояния обрабатывающей промышленности, то есть от способности российских предприятий насытить внутренний рынок качественными промышленными и потребительскими товарами. Конечно, достаточно важно в какие международные блоки Россия входит и какую проводит внешнюю политику. Но, не имея крепкого тыла в виде сильной национальной экономики, любые внешнеполитические успехи будут сведены к нулю.

|

I. Введение.

Экономика - одна из самых политизированных наук. От видения путей экономического развития зависит развитие общества вообще. А тут еще и сильные мира всего зорко смотрят, как соотносится экономическая наука с их политическими и финансовыми интересами. Поэтому на экономистах, особенно тех, кто занимается экономической теорией, лежит огромная ответственность перед государством и обществом. Следовательно, главная задача любого экономиста, если он хочет стабильно получать дивиденды от своей профессии - этой ответственности избежать. Вот и родился в ХХ веке так называемый "экономический догматизм". Суть его очень простая, надо подогнать любое экономическое явление под одну универсальную формулу - "догму". Причем догма может быть как "рыночной" ("Свободный рынок - панацея от всех экономических бед"), так и не очень ("Учение Маркса всесильно, потому что оно - верно") - это не важно, главное уверенно отстаивать свой догмат, ответы на все практические вопросы искать опять же в приложении этой догмы, а все неудачи объяснять отступлением от догмы.

Типичными представителями экономического догматизма в Советском Союзе была политэкономия, а на Западе - монетаризм. Не зря же все бывшие марксисты-политэкономы так легко переквалифицировались в монетаристов-рыночников. Хоть догмы и разные, но методы "научной работы" одни и те же. И та, и другая "теории" - набор догматических фраз (аксиоматика), не подтвержденных ни строго доказываемыми теоремами или законами, ни математическими моделями, ни практическим применением. Более того, страны, где этим догмам действительно пытались следовать оказывались в глубоком экономическом кризисе (плановые экономики - почти все страны Соцлагеря, свободный рынок - Аргентина, Бразилия). Россия успела вкусить все последствия как плановых, так и рыночных догм.

Такая ситуация в экономической науке устраивала далеко не всех ученых, поэтому в конце ХХ века в экономическую теорию стали все более прорываться и завоевывать серьезные позиции действительно научные подходы. Так на ряду с классической экономикой появились новые научные направления: эволюционная экономика, физическая экономика и синергетическая экономика.

Авторы статьи придерживаются направления синергетической экономики, то есть использование синергетических методов при анализе экономических явлений и процессов. Именно синергетический подход позволяет строить модели макроэкономических процессов и делать достаточно устойчивые прогнозы как в масштабах отдельного государства, так и мировой экономики в целом.

Цель предлагаемого сообщения анализ экономической динамики в течение последних лет. При этом основной упор мы делаем на состояние и перспективы развития отечественной обрабатывающей промышленности. В обрабатывающую промышленность мы включаем отрасли машиностроения, оборонно-промышленного комплекса, легкой и пищевой промышленности, которые выпускают на отечественный или зарубежный рынок готовые промышленные или потребительские товары. В этих отраслях работает более половины трудоспособного населения России, они приносят в бюджет более 50% налогов и именно от состояния этих предприятий напрямую зависит наша экономическая и, в конце концов, политическая безопасность.

II. Динамическая модель российской экономики.

В середине 90-х годов нами была предложена и исследована динамическая модель макроэкономики современной России. Модель описывает динамику в рамках рыночной экономики с возможностью государственного регулирования.

Было показано, что модель хорошо описывает динамику основных макроэкономических показателей в период с 1992 по 2003гг. Из модели следует, что резкий спад экономики в 1992-1995гг. (то есть кризис) произошел в результате либерализации цен в начале 1992г. Затем положение стабилизировалось, но на низком уровне. С помощью модели, осенью 1997 года был предсказан дефолт августа 1998 года (с точностью до месяца), а после дефолта, с высокой точностью, просчитана динамика всех основных макроэкономических показателей. Далее основное внимание мы обратим на сопоставление реальных данных с результатами и прогнозами упомянутой модели.

В этой связи целесообразно кратко осветить основные теоретические результаты, которые следуют из модели. Они сводятся к следующему.

-

Самодостаточная страна в условиях свободного рынка может находиться не в одном равновесном состоянии, а в нескольких устойчивых состояниях. Эти состояния отличаются по производству (величине внутреннего валового продукта - ВВП), потреблению и использованию ресурсов, в т.ч. производственных мощностей. Среди них можно выделить:

- Высокопроизводительное (ВП) состояние, в котором мощности задействованы полностью.

- Низкопроизводительное (НП) состояние, в котором мощности используются лишь частично;

- Натуральное хозяйство, в котором обрабатывающая промышленность практически отсутствует.

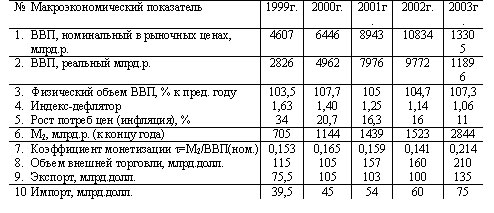

Было показано, что Россия в результате кризиса в течение 1992-1997гг. перешла из ВП состояния в НП и оставалась с нем до 1999г. На рис. 1.приведена динамика ВВП, обрабатывающей промышленности, и, отдельно, машиностроения. Сплошная линия представляет динамику ВВП, полученную при помощи модели.

- Было показано, что, оказавшись в НП состоянии, страна сама по себе,

т.е. за счет рыночной самоорганизации, не может перейти в ВП состояние.

Для этого необходимо вмешательство государства и использование мер нерыночного

характера.

Следует подчеркнуть, эти результаты противоречат известному догмату либеральной экономики о том, что в условиях свободного рынка экономика сама (без вмешательства государства) перейдет в единственно возможное и наиболее благоприятное состояние равновесный рынок. Для убедительности используются образы и слова "невидимая рука Адама Смита" и "самоорганизация". На самом деле этот тезис либеральной экономики не обоснован и неверен. - Было показано, что в современной России сырьевые отрасли (включая металлургию) занимают особое положение. Их продукция преимущественно экспортируется и цена ее зависит от конъюнктуры на мировом рынке. Эта цена (с учетом курса доллара) существенно выше равновесной цены на внутреннем рынке. Внутренние цены отчасти формируются в результате договоренности с правительством, отчасти назначаются волюнтаристически, отчасти соответствуют мировым ценам. В любом случае цены сырья и энергоносителей не соответствуют балансу спроса и предложения на внутреннем рынке России.

- Было показано, что переход в ВП состояние возможен в результате изменения параметров, влияющих на издержки производства. Наиболее важные из них: цены сырья и энергии, транспортные тарифы и параметры налогообложения. Уменьшение упомянутых параметров примерно в полтора раза может вывести экономику России на траекторию развития, ведущую к ВП состоянию.

- Помимо параметрического (то есть изменения макроэкономических параметров), возможно динамическое переключение за счет целевой эмиссии, адресованной предприятиям обрабатывающей промышленности. В обоих случаях переключение имеет пороговый характер. Именно, при недостаточном сокращении издержек или недостаточном объеме адресной эмиссии наступает временное оживление экономики, но затем она возвращается в НП состояние.

В свете изложенного актуальным является вопрос: встала ли экономика России на путь развития или она испытывает малые колебания, оставаясь в НП состоянии? Ответ на этот вопрос мы обсудим ниже.

III. Динамика макроэкономики России в последние годы (с 1999 по2003 гг).

После финансового кризиса (август 1998г.) наблюдался некоторый рост экономики. Он был связан с резким сокращением импорта, ростом экспорта и оживлением ряда отраслей обрабатывающей промышленности. Появилась надежда на выход из депрессии, или, на языке модели, переход из НП в ВП состояние (т.е. "экономическое чудо"). Сейчас уже ясно, что "чудо" не произошло, тем не менее, интересно проследить динамику основных показателей макроэкономики России за эти годы. Они приведены в Таблице 1. Поясним их смысл.

|

|

Таблица 1. Основные макроэкономические

показатели 1999-2003 г.г.

|

1. Валовой внутренний продукт (ВВП) обобщающий показатель экономической деятельности страны. Представляет собой на стадии производства сумму добавленной стоимости отраслей экономики, а на стадии использования стоимость товаров и услуг, предназначенных для конечного потребления, накопления и экспорта. ВВП рассчитывается в текущих основных и рыночных ценах (номинальный ВВП) и в сопоставимых ценах (реальный ВВП). Помимо этого используется понятие "физический объем" ВВП. В каждой отрасли ВВП выражается в физических единицах: тоннах, штуках, и т.п. В целом используется средне взвешенный показатель физического объема. Динамика его представляется в виде процента к предыдущему году (строка 3 таблицы 1).

2. Индекс-дефлятор (строка 4 таблицы 1) величина, отражающая рост цен на товары и услуги. Он примерно равен отношению "номинального" ВВП к "реальному". Индекс роста цен на потребительские товары (ценовая инфляция) приведен в строке 5 таблицы 1. Отличие его от индекса-дефлятора связано с тем, что цены на посреднические и коммунальные услуги растут быстрее, чем цены на потребительские товары. То же относится и к росту транспортных тарифов и цен на энергоносители и электроэнергию. 3. Денежная масса (агрегат М2) приведена в строке 6 таблицы 1. Величина М2 представляет собой сумму наличных и безналичных денег (в национальной валюте) и должна обеспечивать товарооборот. Отношение М2 к номинальному ВВП называют коэффициентом монетизации, он представлен в строке 7 таблицы 1. По размерности (и по существу) этот коэффициент представляет собой время оборота (в годах). В развитых странах он равен 0.3-0.5 (что соответствует времени оборота порядка 3-6 месяцев). В США этот коэффициент больше единицы. Это связано с тем, что большая часть национальной валюты (долларов) находится в других странах и не используется на внутреннем рынке США.

Из таблицы видно, что в России коэффициент монетизации существенно меньше. Это не означает, однако, что в России оборот капитала происходит быстрее. Это значит, что в России значительная часть товарооборота происходит за счет бартера или с использованием других платежных средств (в частности, доллара).

|

|

Рис.

1. Динамика макроэкономических показателей России за 1992 -

2003 гг. Сплошная линия - результат модели, черные кружки - ВВП,

светлые кружки - обрабатывающая промышленность, крестики - машиностроение.

По оси ординат - проценты к 1992. |

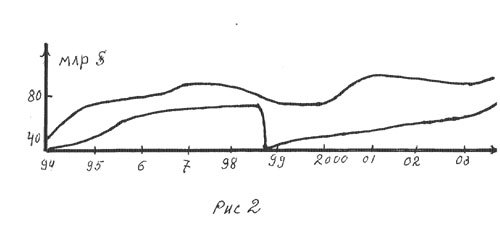

4. Внешнеторговый оборот представлен в строке 8, там же приведены объемы экспорта и импорта (в миллиардах долларов США). На рис. 2 приведена динамика экспорта и импорта с 1994 по 2003г. Резкое падение импорта соответствует 1998г., непосредственно перед этим торговое сальдо (актив торгового баланса) практически обнулилось. Из рисунка видно, что до 2003г. оно тоже сокращаелось. Возможные последствия этого обстоятельства мы обсудим позже.

Сопоставим приведенные данные с предсказаниями модели.

Опережающий рост цен на энергию и транспортных тарифов означает увеличение издержек. Согласно модели. это не способствует переходу в ВП состояние, а, напротив, углубляет депрессию.

Динамический переход, как упоминалось, возможен за счет целевой (т.е. адресной) эмиссии. Объем эмиссии должен быть выше критического М2 , в противном случае, после некоторого оживления, экономика вернется в НП состояние, но при более высоком уровне цен, т.е. такая эмиссия приводит к инфляции без перехода в ВП состояние.

Из таблицы 1 следует, что эмиссия рублевых средств действительно имела место ежегодно. В 2002г. объем ее (примерно 60% от М2 в 1999г.) был бы достаточен для переключения в ВП состояние. Однако, эмиссия не была адресной, и эмитированные средства попали не в производственный сектор, а в финансовый и сырьевой. Результат повышенный индекс-дефлятор. В последующие годы объем эмиссии был невелик и она по-прежнему не была целевой. В рамках модели такая эмиссия не может привести к переходу в ВП состояние, но ведет к инфляции. В результате коэффициент монетизации практически остался неизменным.

Роль импорта в модели детально не обсуждалась. Однако, из общих соображений ясно, что увеличение импорта не способствует развитию отечественной промышленности.

Налоговая система в это время существенно не изменилась (ее мы обсудим позже).

Таким образом, объективные причины выхода из депрессии и перехода на траекторию развития, ведущую к ВП состоянию, отсутствовали. Тем не менее, рост ВВП, в том числе в физических единицах, имел место.

По этому поводу можно сделать следующие замечания.

- Во-первых, при детальном анализе динамики физического объема ВВП по отраслям следует, что наибольший прирост имел место в сырьевых отраслях (топливная, черная и цветная металлургия и т.п.). В обрабатывающих отраслях взвешенный прирост примерно вдвое меньше, а в 2002г. практически отсутствовал.

- Во-вторых, пик прироста ВВП приходится на 2000г., т.е. через год после дефолта, девальвации и резкого сокращения импорта. Такой эффект в экономике известен и причины его очевидны: падение курса национальной валюты приводит к повышению цен на импортные товары. Появляется экономический стимул производства импортозамещающих товаров. Для развития этого производства требуется время порядка года.

Возникает вопрос: может ли этот стимул действовать постоянно? Иными словами,

каковы могли бы быть экономические последствия ограничения импорта (путем

пошлины, квот и т.п.) ?

В рамках модели ответ сводится к следующему: даже при полном отсутствии

импорта (такой вариант был рассмотрен), но сохранении других параметров,

страна остается в НП состоянии.

- В-третьих, экономические события, произошедшие в период 1999-2003гг., на наш взгляд, свидетельствуют об устойчивости НП состояния. Именно, они являются примером того, как попытка выйти из него с помощью недостаточных средств оканчивается возвратом в НП состояние, но при более высоком уровне цен, т.е. инфляции.

IV. О некоторых тенденциях в современной экономике России.

В этом разделе мы обсудим два фактора, которые проявились сравнительно недавно. Пока они не привели к серьезным последствиям, но в принципе могут привести, и это зависит от экономической стратегии государства.

Первая тенденция оживление оборонно-промышленного комплекса (ОПК). В экономике он занимает особое место. Потребность в нем оправдана лишь политически. В мирных условиях и при отсутствии угрозы войны затраты на оборону вообще не нужны. В рамках модели, эти затраты выглядят как государственный заказ на производство товаров, которые на рынок не поступают. Госзаказ оплачивается из бюджетных средств, которые, в конце концов, поступают производителям в виде прибыли (владельцам) и оплаты труда (служащим). Казалось бы, можно эти же средства прямо передать в другие отрасли, производящие "мирную" продукции. Но дело в том, что полное закрытие предприятий ОПК влечет за собой искажение экономической структуры общества, снижение покупательной способности населения и, как следствие, сворачивание производства товаров народного потребления. В России дело осложняется тем, что многие предприятия ОПК являются градообразующими, и закрытие их влечет за собой негативные социальные последствия.

В начале реформ в России была выбрана стратегия конверсия предприятий ОПК и переход их на выпуск оборудования и товаров народного потребления. Эта стратегия не оправдала себя по следующим причинам.

- Во-первых, для конверсии необходимы капиталовложения, которые не были выделены в достаточном количестве.

- Во-вторых, существует критический объем производства предприятий ОПК, ниже которого они не могут работать. При конверсии объем производства должен согласоваться с платежеспособным спросом, который ограничен. В результате объем производства оказывается ниже критического и такие предприятия ОПК обречены на банкротство.

- В-третьих, ряд предприятий ОПК по технологическим причинам не могут быть полностью конвертированы. Они могут выпускать "мирную" продукцию (причем, высокотехнологическую), но лишь как добавочный продукт к основному производству.

В последнее время ситуация изменилась и в результате появился новый вариант сохранения и развития ОПК. Стало ясно, что угроза войны отнюдь не мала. Во многих странах (в частности, в США) фактически начался новый виток гонки вооружений. На мировом рынке появился спрос на продукцию российского ОПК. Практически (и дипломатически) ограничения на продажу оружия на мировом рынке в последнее время уже отсутствуют. В результате ряд предприятий ОПК сейчас успешно развиваются за счет экспорта продукции. Сейчас доля этой продукции в экспорте мала по сравнению с экспортом сырья. Вклад ОПК в ВВП тоже не велик, однако тенденция развития ОПК положительна.

Возникает вопрос: каков в сложившейся ситуации оптимальный уровень госзаказа на продукцию ОПК и каковы возможные последствия его увеличения?

Модель позволяет ответить на эти вопросы. Соответствующие расчеты были проведены, приведем результат: увеличение расходов на продукцию ОПК (госзаказ) в 2-3 раза с условием покрытия их за счет адресной эмиссии, экономически вполне оправдано. Более того, такая стратегия может переключить экономику, т.е. перевести ее на траекторию развития, ведущую к ВП состоянию. Оценено характерное время перехода в ВП состояние, оно оказалось порядка 7 лет. Смысл этого результата прост: по существу речь идет о целевой эмиссии средств, адресованной отечественной обрабатывающей промышленности. То обстоятельство, что продукция поступает не на рынок, а на склад и оттуда не возвращается (до поры, до времени), существенной роли не играет. Важнее оказывается косвенное последствие: повышение занятости и покупательной способности населения.

Подчеркнем, речь идет именно об оптимальных затратах на ОПК. Слишком большие затраты, разумеется, вызовут негативные последствия. Именно это произошло в Советском Союзе во времена холодной войны. В России аномально низкие затраты на ОПК также привели к плачевным последствиям. Иными словами, обе крайности в этом вопросе вредны.

Стратегия поддержки ОПК имеет дополнительные преимущества. Известно, что высокие технологии в России были (и остаются) сосредоточены на предприятиях ОПК. Сейчас эти технологии фактически не используются ни в военных, ни в мирных целях. Возрождение ОПК (с учетом частичной конверсии) может существенно повысить технический уровень всей обрабатывающей промышленности. Кроме того, запасы вооружения необходимы для поддерживания стратегической стабильности, как в России, так и в мире.

|

|

Рис.

2. Динамика экспорта и импорта в России. Верхняя линия - экспорт

(в млр. долларов), нижняя кривая - импорт. Резкий спад импорта -

август 1998 г. |

Вторая тенденция рост импорта (см. рис. 2). Основной вклад в импорт вносит продукция машиностроения (машины, оборудование, транспортные средства). Однако, объем импорта этой продукции за последние годы практически не меняется.

Рост импорта происходит за счет продукции сельского хозяйства и в первую очередь, животноводства и птицеводства. При этом производство этой продукции в России не возрастало, но производство пищевой промышленности возрастало примерно на 10% в год. Это значит, что пищевая промышленность сейчас в значительной мере работает на импортном сырье.

Вместе с тем, импорт зерна (в основном кормового) уменьшился и даже перешел в экспорт. На наш взгляд, причина происходящего в следующем. Животноводство в России сосредоточено преимущественно в центральных и северных районах, а производство зерна на юге. Высокие транспортные тарифы разрывают сложившиеся экономические связи между регионами и ведут к их автономизации.

Мы остановились на этой тенденции по следующим причинам. Во-первых, она

демонстрирует негативные последствия повышения транспортных тарифов и

необходимость государственного регулирования в этой области. Во-вторых,

тенденция уменьшения внешнеторгового сальдо грозит обернуться новым дефолтом

или как минимум девальвацией. Если на рис. 2 продолжить тенденцию сближения

экспорта и импорта, то такая опасность возникнет уже через 2,5 года.

V. Инфляция и ее влияние на экономику России.

Рассмотрим механизм инфляционных процессов и их роль в российской экономике, в частности влияние на обрабатывающую промышленность.

Напомним, как мы пришли к дефолту 1998 года. До августа 1998 года правительство искусственно сдерживало рост курса доллара, при этом цены на энергоносители, транспорт и основные продукты питания продолжали расти. К началу 1998 года потребительские цены в России стали выше, чем во многих развитых странах. Например, выше, чем в США: по электроэнергии - на 38%, газу - на 15%, углю - на 34%, бензину - на 11% (при этом уровень зарплаты соответствовал, скорее, стандартам развивающихся стран). В этой ситуации стало значительно выгоднее не производить потребительские товары в России, а привозить их из-за рубежа. В результате отечественный товарный рынок был завален импортом, а российские предприятия еле-еле сводили концы с концами за счет бартера. Если бы такое положение вещей просуществовало еще пару лет, Россия лишилась бы большинства обрабатывающих предприятий. К счастью, к лету 1998 года резко упали цены на нефть (самая крупная составляющая экспорта) объем валютных поступлений в страну снизился, резервов у ЦБ не было, а импорт продолжал расти. В результате дефолт спас обрабатывающую промышленность от неминуемой гибели.

Что мы наблюдаем в последующие пять лет? После 1999 года правительство по-прежнему искусственно сдерживает рост курса доллара. При этом, контроль за инфляционными процессами малоэффективен. Официально контролируется только рост цен на электроэнергию и газ. Надо сказать, что до второй половины 2003 года эта политика давала свои плоды - цены на большинство потребительских товаров оставались неизменными в течение почти полутора лет, а если и росли, то в пределах официальной инфляции.

Но с осени 2003 года ситуация изменилась. В стране началась раскрутка очередного инфляционного витка. Застрельщиками выступили продавцы топлива. С июня 2003 г. по июнь 2004 г. (то есть за год) розничные цены на бензин и солярку выросли в различных регионах от 40 до 60%. Рост цен не прекратился до сих пор. Цена литра бензина в России уже сравнялась с ценой в США. Мотивация подъема очень своеобразна - растут мировые цены. Кстати, когда мировые цены падали, цены на отечественных заправках все равно росли.

Примеру нефтяников последовали металлурги. Сначала выросла цена на кокс с 70$ за тонну в 2003г. до 300-400$ за тонну к маю 2004г. (то есть 300% и это при себестоимости тонны не выше 50$). Мотивация похожая - продаем кокс по мировым ценам. Следом за коксом подорожал чугун (на 70-80%) и стальной прокат (до 90-100%).

За металлургами подняли цены производители электродвигателей (30-40%), насосов (20-30%), вентиляторов (30%) и прочего оборудования. Все это произошло в течение первого полугодия 2004 года и инфляционный процесс еще не закончился. Можно ожидать осенью рост цен на товары первой необходимости и коммунальные платежи. То, что правительство не удержит инфляцию в обещанных 12% - это уже очевидно. Сегодня вопрос стоит о том, как не допустить рост цен за 2004 год выше 30-40% (по некоторым видам товаров это уже произошло).

Все это происходит на фоне сдерживания курса доллара. Бесконтрольная инфляция при фиксированном курсе валюты, создает благоприятные условия для увеличения импорта и, соответственно, снижения объема отечественного производства. При сохранении такой политики Правительства (сдерживание доллара при отсутствии реального контроля за инфляцией) мы года через два-три придем к новому дефолту, а учитывая, что валютных резервов у Центробанка достаточно (больше 80 млрд.долл.), по дороге уничтожим большую часть машиностроительных предприятий.

VI. Некоторые неэкономические факторы, существенно влияющие на экономику.

Отечественная обрабатывающая промышленность, особенно ее машиностроительная область, долгое время никого не интересовала. В первые реформенные годы, к ней относились как к рудиментарному отростку - проще ампутировать, чем лечить. Может благодаря этому (то есть отсутствию внимания со стороны сильных мира сего) она и выжила. Выжила за счет бартера, за счет преданных своим заводам коллективов, за счет изворотливости и взаимовыручки "красных директоров", то есть по причинам не экономическим, а скорее нравственным (одна из черт национального характера: нас бьют, а мы - крепчаем).

Но после 1998 года ситуация изменилась. Сначала о промышленниках вспомнило государство. Обрабатывающий сектор дает приличный доход в бюджет. Но в период бартерной экономики налоги они платили плохо, а то и вообще не платили. Сначала государство предложило долги реструктуризировать, то есть заморозить пени и штрафы и выплату растянуть на несколько лет, при условии, что текущие налоги предприятия должны платить вовремя. Следом в Уголовный кодекс внесли ряд поправок, в том числе так называемое уклонение от уплаты налогов "иным способом". То есть если у предприятия есть деньги и директор тратит их не на выплату налогов, а, скажем, на покупку сырья для производства, на него тут же заводят уголовное дело по Статье 199 УК РФ. И покатилась по стране волна уголовных дел против директоров. Надо отдать должное нашей правоохранительной системе, большинство этих дел закрывалось на этапе следствия по причине "деятельного раскаяния", то есть после уплаты в бюджет требуемой суммы. И даже по тем делам, которые доходили до суда, приговоры в большинстве случаев выносились условные. Но теорию и практику уголовного производства наш директорский корпус освоил за эти годы прочно. Добавим, что с ноября 2003 года, Указом Президента "иной способ" из Статьи 199 УК РФ был изъят.

Но раз про обрабатывающую промышленность вспомнило государство, не оставил ее своим вниманием и криминал. Речь идет не о бандитах с золотыми цепями и бритыми затылками, хотя они, как аргумент тоже частенько используются. Речь идет о новом направлении в нашей организованной преступности, условно его можно назвать - "акционерные войны".

Находят такие "бизнесмены" некое акционерное общество - стабильно работающее промышленное предприятие, где у менеджеров или владельцев в собственности менее 70% акций. Эти 30% или более акций выкупаются за гроши. Далее, порядок "зарабатывания" денег следующий:

-

Проводится собрание акционеров о котором остальные акционеры не знают. Или их пакет акций блокируется решением, скажем, Верхнеурюпинского суда. На этом собрании избирается новый директор и Совет директоров.

-

Производится захват предприятия и отстранение действующего руководства от работы.

-

Далее есть варианты:

- Прежнему руководству не удается вернуться на предприятие, то есть вернуть

его может только суд, а суд - это минимум 6-7 месяцев. Тогда активы предприятия

продаются третьему лицу и оно или перепрофилируется, или разоряется.

- Прежнему руководству удается отстоять свои права, чаще всего с помощью местной власти. Тогда война переносится в иную плоскость. В ход идут нечистые на руку представители правоохранительных органов. Предприятие изматывается различного рода проверками и ревизиями. Против руководителей предприятия заводятся уголовные дела. Повод может быть любой: и неуплата налогов, и превышение должностных полномочий, и невыплата зарплаты и т.д. Существует целая система тарифов на проведение проверок, открытие уголовных дел, передача их в суд и пр

- Прежнему руководству не удается вернуться на предприятие, то есть вернуть

его может только суд, а суд - это минимум 6-7 месяцев. Тогда активы предприятия

продаются третьему лицу и оно или перепрофилируется, или разоряется.

Надо добавить, что все эти этапы сопровождаются соответствующим "черным пиаром" в СМИ.

Спрашивается, а зачем все это? Дело в том, что на всех этапах наши "бизнесмены" предлагают действующему руководству выкупить пакет акций. Причем, за непомерно большую сумму. Те, у кого сдают нервы, соглашаются. Некоторые продают свои акции, но уже за бесценок или под обещание прекратить уголовное дело. В общем итоге, прибыль "бизнесменов" на такой войне составляет от 500% до 1000%.

Вот такой бизнес расцвел в России в последние два года. Втягиваются в него все больше и больше предприятий, самых различных отраслей. Помимо крупных заводов многотысячными коллективами (Таганрогский меткомбинат, Таганский мясокомбинат, Новосибирский "ЭЛСИБ" и др.) в ход идут и небольшие предприятия, например Лобненский "Мосэлектромаш" (300 работающих). Естественно, вместо того, чтобы заниматься развитием и модернизацией производства или освоением новых рынков менеджмент российских предприятий втянут в череду "акционерных войн". Если в ситуацию не вмешается правительство, многие действительно хорошие предприятия этих войн не переживут.

VII. О налоговой системе.

Налоговая система один из главных способов государственного регулирования. Во всех странах она достаточно сложна, и в целом этот вопрос заслуживает особого обсуждения. Мы рассмотрим здесь лишь отдельные аспекты, которые имеют отношение к проблеме выхода из депрессии (т.е., к переходу в ВП состояние).

Различают налоги на юридических лиц и на физических лиц (подоходный налог). Влияние их на производственную деятельность существенно различно.

Налоги на производство составляют существенную часть издержек (порядка 25%). Такой налог ведет к сокращению прибыли, оборотных средств и доходов служащих (зарплаты). Уменьшение этих налогов (в совокупности с другими мерами, о которых речь шла выше) могло бы привести к переходу в ВП состояние.

Подоходный налог прямо не влияет на производство. Косвенное влияние сводится к сокращению покупательной способности. Однако это обстоятельство зависит от распределения населения по накоплениям и доходам.

Оба вида налогов входят в доходную часть госбюджета. В развитых странах, например в США, основной вклад в бюджет вносят налоги с физических лиц. В России ситуация обратная: например, в 2002г. налоги на доходы физических лиц составили 357 млр. руб., т.е., 15% от всех налогов и сборов (2 328 млр. руб.).

В стационарных состояниях должен соблюдаться бюджетный баланс, хотя и допускаются небольшие отклонения: превышение расходной части (дефицитный бюджет) или доходной (профицитный бюджет). При соблюдении баланса сокращение одних налогов должно компенсироваться увеличением других.

В переходных процессах соблюдение баланса не обязательно. Так, например, при переходе из НП в ВП состояние за счет адресной эмиссии баланс может быть нарушен (дефицитный бюджет) и восстановлен лишь при достижении ВП состояния. Тем не менее, считается, что во всех случаях следует по возможности стремиться к сохранению бюджетного баланса.

Обсудим налоги на предприятия, т. е. налоги, начисляемую на заработную плату и налог на добавленную стоимость (НДС). Суммарная доля этих налогов в консолидированном бюджете России составляет более 44%. За базу для всех дальнейших расчетов мы взяли 2002 год. Но так как анализ 2001 и 2003 года показывает схожие тенденции, мы округлили некоторые цифры для удобства расчетов и представляем их как усредненные на период 2001- 2003 г.г.

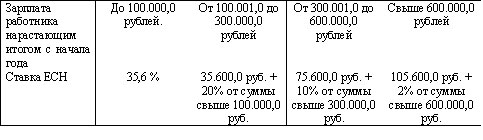

Единый социальный налог (ЕСН). Базовая его ставка - 35,6 % от начисленной заработной платы, однако, при превышении зарплаты суммы в 100.000,0 рублей этот налог начинает снижаться, см. Таблицу 2.

|

|

Таблица

2. Исчисление ЕСН в зависимости от зарплаты работника.

|

Из Таблицы 2 видно, что исчисление ЕСН носит регрессивный характер. То есть, при годовой зарплате в 60.000,0 рублей (5.000,0 руб. в месяц), работодатель должен заплатить налог в 21.360,0 руб. по ставке 35,6 %. А при зарплате в 6.000.000,0 рублей (500.000,0 руб. в месяц) налог составит - 213.600,0 рублей или 3,56 % (то есть ставка налога уменьшается в 10 раз). Такая система толкает работодателя на то, чтобы начислять зарплату на одного человека, платить минимальный налог, а затем раздавать зарплату работникам в конвертах.

Это подтверждается анализом годового бюджета: сумма поступления от ЕСН составляет те же 350,0 млрд. рублей, что и от подоходного налога. В то время как ставка подоходного налога меньше почти в три раза. То есть большая часть зарплаты работников выплачивается, согласно описанной выше схемы.

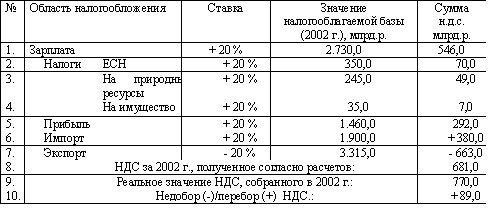

Налог на добавленную стоимость (НДС). Является самым крупным наполнителем бюджета (почти 25 %) и при этом налогом, наиболее не совместимым с российской экономикой. Остановимся на этом более подробно.

Для начала, определим налоговую базу НДС. Этот налог, в размере 20% (С 2004 года -18%, но на результатах это принципиально не сказалось) начисляется на весь объем производимых предприятием работ и услуг за вычетом работ и услуг сторонних организаций. То есть этот налог начисляется на зарплату, налоги и прибыль предприятия. Также НДС взимается при растаможивании импортных товаров (20% от таможенной стоимости товара). Однако, при экспорте НДС возвращается экспортеру в размере тех же 20% от таможенной стоимости товара. В Таблице 3 показаны области исчисления н.д.с. и его реальные значения за 2002 год.

|

|

Таблица

3. База для исчисления НДС и его значения за 2002 г.

|

Из Таблицы 3 видно, что сумма реально собранного НДС (строка 9) больше, чем сумма начисленного (строка 8) почти на 90 млрд. рублей (строка 10). Противоречия в этом нет, так как при возврате экспортного НДС государство не списывает его автоматически при пересечении границы (как при взимании НДС на импорт), а запускает предприятия по длинному кругу, под названием: проверка подлинности происхождения товара. От момента экспортной поставки до момента списания НДС проходит от девяти месяцев до полутора лет. Таким образом, предприятия-экспортеры авансируют государство, причем без процентов. Сумма такого авансирования в 2002 году и составила 90 млрд. рублей.

Справедливости ради, надо сказать, что до введения процедуры проверки происхождения товара в России процветала целая индустрия по возврату НДС. Когда товар поставлялся на экспорт (на фиктивную или оффшорную фирму) по цене, завышенной в несколько раз, а предъявленного НДС хватало, чтобы покрыть все издержки и получить немалую прибыль. Затем этот же товар по низкой цене приходил в Россию от другой фирмы и так далее.

Таким образом можно сказать, что НДС не стимулирует экспорт а стимулирует жульничество как со стороны государства, так и со стороны бизнеса; НДС является налогом на налоги, то есть и без того немалые налоги на зарплату и на прибыль, еще и облагаются налогом на добавленную стоимость;

При стабильном превышении экспорта над импортом в России (в противном случае нас ожидает дефолт, как в 1998 году) НДС, при его "нормальном" зачислении, для государства не выгоден (см. Таблицу 3, строка 6 и 7).

Из вышеизложенного можно сделать вывод, что НДС является налогом, стимулирующим "теневую" экономику России.

"Теневые" и легальные налоги. Оценить "теневые" налоги

достаточно сложно, но по нашему мнению налог на 1 рубль "теневой" зарплаты составляет от 7 до 10 копеек (то есть не выше 10%).

Теперь рассчитаем, сколько нужно заплатить налогов, чтобы выдать на руки

работнику тот же 1 рубль легально. Мы должны учесть налог на доходы, прибавить

к нему ЕСН и взять со всей этой суммы (включая зарплату) НДС. Итого, у

нас получится - 87 копеек. Это на 1 рубль зарплаты! Не удивительно, что

по различным оценкам "теневой" оборот составляет в России от

40 до 60 % ВВП.

Таким образом, НДС и ЕСН не только препятствуют выходу российской экономики из депрессии (т.е. из НП состояния), но и стимулируют переход ее в "тень".

Помимо упомянутых, существуют: налог на прибыль (его вклад порядка 20%), платежи за пользование природными ресурсами (14%), и налог на добычу полезных ископаемых (12%). Два последних налога преимущественно относятся к сырьевым отраслям. Эти налоги не оказывают столь негативного воздействия на экономику, как НДС и ЕСН. Возникает вопрос: можно ли существенно сократить НДС и ЕСН (или отменить НДС полностью) и перенести налоговую нагрузку на другие статьи? Этот вопрос сейчас активно обсуждается в печати в связи с предложением ввести ренту, которая по существу является налогом на добычу полезных ископаемых. Другим источником дополнительных поступлений может служить прогрессивное налогообложение доходов физических лиц.

Для ответа этот на вопрос важно оценить, какую именно сумму можно дополнительно собрать без негативных последствий для экономики. Ее можно получить на основе косвенных данных. Известно, что отток капитала из России составляет около 20 млрд. долларов ежегодно. Эта величина обсуждалась во многих работах и средствах массовой информации. В течение последних 10 лет величина оттока сравнительно стабильна (колеблется от 15 до 30 млрд. долларов). Основной источник оттока прибыли сырьевых корпораций и финансовые спекуляции.

Возвращение "утекающих" средств в бюджет России разумеется затронет личные интересы наиболее состоятельных людей, но не должно повлечь негативных последствий для экономики. Отметим, что вклад НДС в 2002г. составил 17 млрд. долл., т.е. того же порядка, что и отток капитала. Для возврата этих средств в бюджет можно использовать несколько разных способов: введение ренты, прогрессивный подоходный налог, и др. Важно понимать, что все меры в сумме могут обеспечить дополнительные сборы не более 20 млрд. долларов в год. Из вышеизложенного очевидно, что налоговая система в России не совместима с эффективным бизнесом.

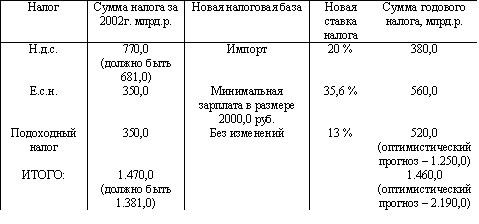

По нашему мнению, можно добиться существенного положительного результата изменив порядок начисления лишь двух основных налогов: Н.д.с. и Е.с.н. При этом мы исходили из условия, что суммарные налоговые поступления не должны уменьшаться.

В Таблице 4 приведен порядок исчисления налогов и их сравнение (в абсолютном значении) с ныне действующими. Вкратце суть реформирования заключается в следующем:

- исчисление подоходного налога не меняется;

- н.д.с. начисляется только на импорт (его, пожалуй, стоит и назвать налогом на импорт);

- в России, согласно КЗоТ устанавливается минимальная зарплата в размере 2000,0 рублей (что уже соответствует реальному положению на рынке оплаты труда);

- Е.с.н. начисляется только с минимальной зарплаты.

|

|

Таблица

4. Новый порядок исчисления налогов. |

VIII. Выводы.

Обсудим основные выводы.

-

Первый касается оживления экономики в 2000 г. Из рис. 1 видно. что к 1998 г. экономические показатели упали ниже расчетной кривой (что, впрочем, укладывается в ошибки расчета). В последующие годы они приблизились к модельным расчетам. В переходных процессах такой эффект известен и имеет название "перехлест" (overshoot) Он связан с инерционностью процессов, которую не всегда удается учесть в модели. Кроме того, здесь играли роль и другие ("случайные") факторы, в частности дефолт, о котором шла речь выше.

В 2000 г. появились радужные ожидания выхода из депрессии. Из изложенного следует, что эти ожидания не были оправданны.

Переход в ВП состояние, тем не менее, остается реальной возможностью, но для этого нужны серьезные меры государственного регулирования. При этом возможно удвоение ВВП к 2010 году, что, кстати, соответствует пожеланиям Президента.

-

Второй вывод касается налоговой системы. Существующая система создана без учета российских реалий, и, в частности, учета распределений населения по накоплениям и доходам. В результате налоги всех типов реально взимаются с относительно бедной части населения, т.е. с людей, получающих зарплату и непосредственно участвующих в производстве. С экономической точки зрения такая система антиоптимальна. Оправданием её может служить лишь то, что собирать налоги с бедных проще, чем с богатых (что в современной России, увы, действительно так). Однако, такая налоговая стратегия отнюдь не способствует выходу из депрессии. Т.о. существующая налоговая система нуждается в серьёзном реформировании. Отметим, однако, что даже оптимальная налоговая система сама по себе недостаточна для перехода в ВП состояние. Кроме неё необходимы другие меры, о которых речь шла выше.

-

Третий вывод касается роли государства в экономике. Не смотря на то, что напрямую этот вопрос в статье не рассматривался, очевидно, что переход из НП в ВП состояние возможен только при решающей роли государства. Это опять же противоречит либеральным догмам, но роль государства надо ограничивать лишь в стационарном состоянии. Переходный период - это период прямого государственного вмешательства во все экономические сферы: эмиссия, госзаказ, контроль за ценами, налоговое регулирование и т.д. В значительной мере это касается государственной поддержки и развития российского ОПК.

-

Четвертый вывод касается защиты честного бизнеса от домогательства "недобросовестных акционеров". Захваты предприятий длятся уже третий год и до сих пор Правительство не прокомментировало эту ситуацию. Редкий представитель правоохранительных органов встает на защиту захваченных предприятий, наоборот, именно с их помощью проводятся необоснованные проверки и возбуждаются уголовные дела. Эта ситуация требует немедленного вмешательства со стороны государства.

IX. Заключение.

Мы не зря начали статью с разговора об ответственности экономистов. От того, какие рекомендации они дают Правительству, зависит не только состояние экономики и благосостояние граждан, от этого может зависеть и само существование государства. Вспомним, как развалился Советский Союз. В значительной мере это связано с пренебрежением проблемами реальной экономики. Вместо этого во времена "перестройки" в экономической науке происходила "борьба догм" ("рыночной" и "плановой") каждая из которых далека от реальности.

Точно такая же опасность угрожает сегодня России. Политический вес ее в мире напрямую зависит от состояния отечественной обрабатывающей промышленности, то есть от способности российских предприятий насытить внутренний рынок качественными промышленными и потребительскими товарами. Конечно, достаточно важно в какие международные блоки Россия входит и какую проводит внешнюю политику. Но, не имея крепкого тыла в виде сильной национальной экономики, любые внешнеполитические успехи будут сведены к нулю.

Работа выполнена при поддержке гранта РФФИ № 04-06-80298.

Литература.

1. Нельсон Р., Уинтер С., Эволюционная теория экономических изменений,

(М., ЗАО Финстатинформ. 2000).

2. Маевский В.И., Введение в эволюционную экономику, (М., Из-во "Япония

сегодня", 1997).

3. Ларуш Л. Физическая экономика, (М. Научная книга, 1997).

4. Чернавский Д.С., Старков Н.И. Щербаков А.В., О проблемах физической

экономики, Успехи Физических Наук, № 9, 2002, стр. 1045-1066.

5. Чернавский Д.С., Старков Н.И., Щербаков А.В. Динамическая модель поведения

общества. Синергетический подход к макроэкономике. В сб. "Новое в

синергетике (Взгляд в третье тысячелетие). М. Наука, 2002, стр. 239-290.

6. Пу. Т. Нелинейная экономическая динамика, (Ижевск, Изд-во Удмуртский

Университет, 2000). Там же Трофимов В.В., Геометрический анализ больших

экономических систем, стр. 174-195.

7 Занг В.Б., Синергетическая экономика, (M., Изд-во "Мир", 1999).

8 Лебедев В.В., Математическое моделирование социально-экономических процессов,

(M. Изограф, 1997).

9. Социально - экономическое положение России. Сборники Госкомстата за

1999- 2004 г.

10. Чернавский Д.С., Малков С.Ю., Старков Н.И., Щербаков А.В, Коссе Ю.В.,

Малков А.С., Моделирование устойчивого развития оборонно-промышленного

комплекса. В сб. "Вопросы оборонной техники", 2003, Серия 3,

вып. 2(315), стр. 46-65.

11. Чернавский Д.С., Малков С.Ю., Старков Н.И., Коссе Ю.В., Оборонно промышленный

комплекс и развитие экономики России. Стратегическая стабильность, № 1,

2004, стр. 37-46.

12. Чернавский Д.С. и др., "Прикладная нелинейная динамика",

1996, т. 4(3), стр. 67.

13. Чернавский Д.С., Суслаков Б.А., Чернавская О.Д. и др., О социально-экономической

структуре общества. Законодательство и экономика, 1995, № 7/8, стр. 8-13.

14. Айвазян С.А., Экономика и математические методы, 1997, т. 33, стр.

74.

15. Кузык Б.Н., Агеев А.И., Волконский В.А. Кузовкин А.И., Мудрецов А.Ф.,

Природная рента в экономике России, Москва, Изд-во Института Экономических

Стратегий, 2004