|

РАЗВИТИЕ РОССИЙСКОЙ ЭКОНОМИКИ В докладе анализируются нынешнее состояние экономики России, сложившиеся и возможные направления ее эволюции в контексте глобальных тенденций долгосрочного экономического развития. Исходя из закономерностей современного экономического роста оцениваются основные проблемы и угрозы развитию российской экономики, последствия продолжения тенденций ее структурной деградации. Обосновывается комплекс предложений по формированию политики экономического роста. Эти предложения учитывают необходимость преодоления существующих диспропорций и проблем, а также возможности активизации имеющихся конкурентных преимуществ и источников роста |

В докладе анализируются нынешнее состояние экономики России, сложившиеся и возможные направления ее эволюции в контексте глобальных тенденций долгосрочного экономического развития. Исходя из закономерностей современного экономического роста оцениваются основные проблемы и угрозы развитию российской экономики, последствия продолжения тенденций ее структурной деградации. Обосновывается комплекс предложений по формированию политики экономического роста. Эти предложения учитывают необходимость преодоления существующих диспропорций и проблем, а также возможности активизации имеющихся конкурентных преимуществ и источников роста

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Закономерности долгосрочного технико-экономического развития

1.1. Особенности современного экономического роста

1.2. Долгосрочные структурные изменения современной экономики

1.3. Контуры нового технологического уклада

1.4. Возможности развития национальной экономики в условиях глобальной конкуренции

2. Тенденции и проблемы экономического развития России

2.1. Тенденции деградации научно-производственного потенциала

2.2. Дезинтеграция и примитивизация экономики

2.3. Упускаемые возможности

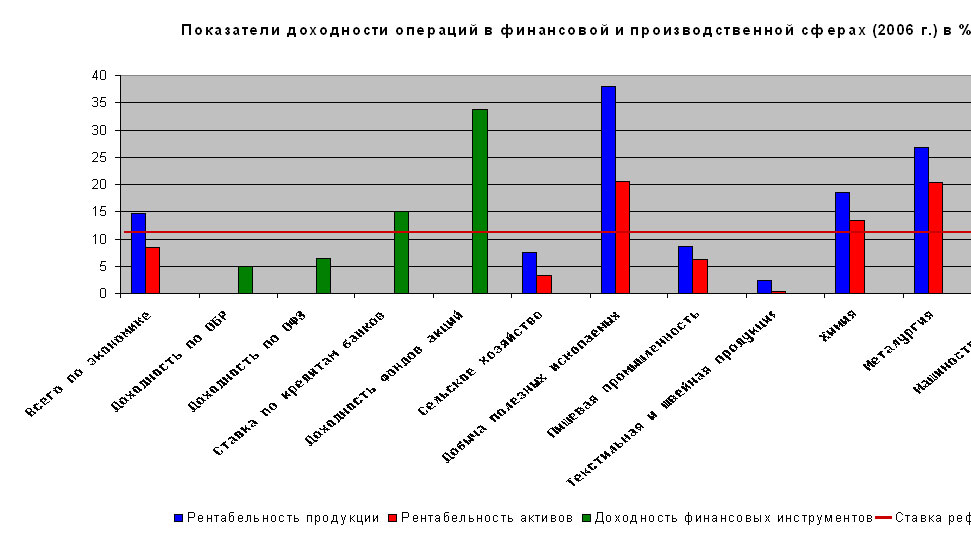

2.3.1. Парадоксы денежной политики

2.3.2. Ограничения бюджетной политики

3. Перспективы развития российской экономики в условиях глобальной конкуренции

3. 1. Фиксация инерционного сценария

3. 2. Ключевые задачи и основные направления политики развития российской экономики

3. 3. Формирование макроэкономических условий устойчивого

экономического роста

3.3.1. Нормализация денежного обращения, активизация

денежно-кредитной политики

3.3.2. Формирование российской инвестиционной системы

3.3.3. Повышение эффективности налогово-бюджетной системы

3.3.4. Обеспечение добросовестной конкуренции

3.3.5. Следование национальным интересам в регулировании внешнеэкономической деятельности

3.4. Политика развития научно-производственного потенциала

ВВЕДЕНИЕ

Доклад является обобщением научных исследований автора закономерностей современного экономического роста в приложении к особенностям развития российской экономики в условиях современной глобальной конкуренции. В нем доказывается, что, несмотря на видимое благополучие формальных макроэкономических показателей, развитие России в последние годы наталкивается на серьезные барьеры, возникшие вследствие проводившейся экономической политики.

На фоне структурной перестройки мировой экономики, разворачивающейся на основе новых технологий, в технологической структуре российской экономики наблюдается регресс, сужается потенциал роста современного и нового технологических укладов, экономика теряет способность к самостоятельному воспроизводству. При этом государство продолжает пассивную экономическую политику, не используя общепринятые в мире инструменты стимулирования НТП и не создавая механизмы генерирования долгосрочных инвестиций в освоение новых технологий.

Упускаются возможности использования сотен миллиардов долларов сверхприбыли от экспорта нефти и газа для модернизации российской экономики, конкурентоспособность которой продолжает стремительно падать. На фоне крупномасштабного вывоза капитала продолжается деградация научно-производственного и человеческого потенциала, российская экономика все глубже опускается на сырьевую периферию мировой экономики, теряя возможности самостоятельного развития.

Проводимая экономическая политика обрекает Россию на роль сырьевого придатка и донора развитых стран, в пользу которых перераспределяется около трети национального дохода. Двукратное (по сравнению, как с потребностью простого воспроизводства, так и со среднемировым уровнем) недофинансирование социальной сферы и многократное недоинвестирование в развитие российской экономики происходит на фоне вывоза за рубеж более четверти доходов федерального бюджета. При этом объем средств, изымаемый государством из экономики, на порядок превышает ассигнования на приоритетные национальные проекты и эквивалентен сумме федеральных налогов на добавленную стоимость, прибыль и социальные нужды.

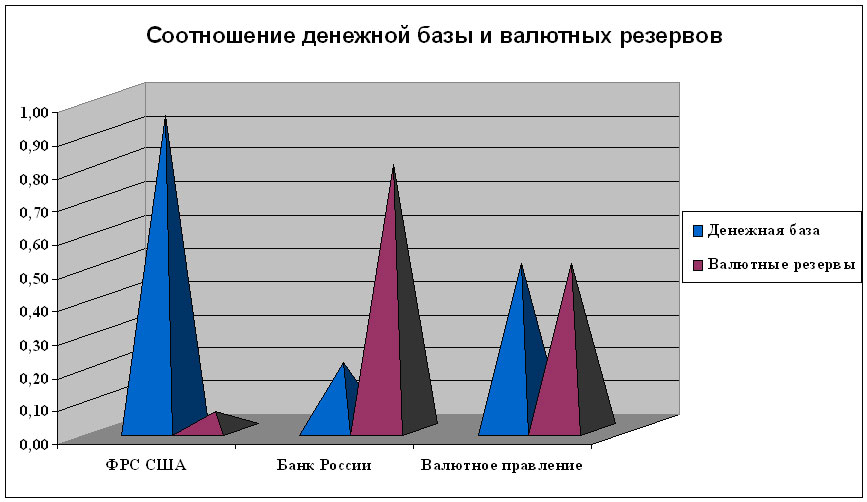

Российские денежные власти изымают из экономики свыше половины денежной базы, эмитируемой под приобретение иностранной валюты в целях занижения курса рубля. При этом не создаются каналы денежного предложения для кредитования внутреннего производства, игнорируются цели повышения инвестиционной активности, сохраняется глубокая недомонетизация экономики. Привлечь инвестиции для расширения производства могут только экспортно-ориентированные предприятия и импортеры, имеющие доступ к внешнему финансовому рынку. Результатом этой политики становится замедление экономического роста и дезинтеграция российской экономики. Фактическое субсидирование экспорта природных ресурсов осуществляется за счет двукратного занижения доходов населения, недофинансирования социальной сферы и внутренне ориентированных секторов экономики. Чем больше валютной выручки приходит в Россию, тем больше денег изымается из внутреннего обращения и вывозится за рубеж.

Проводимая макроэкономическая политика образовала порочный круг нарастающего вывоза капитала через государственное стимулирование сырьевого экспорта. Для того чтобы продуктивно использовать уникальные возможности благоприятной для российского экспорта конъюнктуры мирового рынка, необходимо разорвать этот порочный круг, образовавшийся в результате привязки денежной эмиссии к приобретению иностранной валюты в условиях продолжения политики количественного регулирования прироста денежной массы. Развитые страны эмитируют деньги под кредитование собственных государственных нужд и рост экономической активности. Российским денежным властям также следует научиться организовывать денежное предложение исходя из потребностей внутреннего социально-экономического развития страны.

Опережающий рост валютных резервов и устойчивое высокое положительное сальдо российского платежного баланса создают предпосылки для перевода рубля в разряд мировых валют. Вместе с переориентацией денежного предложения с приобретения иностранной валюты на удовлетворение внутреннего спроса это дает возможность быстрой ремонетизации российской экономики и многократного увеличения ее инвестиционного потенциала, быстрого наращивания инвестиций в перспективных направлениях роста современного и нового технологического уклада.

Предлагаемые в докладе меры позволят активизировать сохранившийся научно-технологический потенциал, своевременно провести структурную перестройку российской экономики на передовой технологической основе, кардинально повысить ее конкурентоспособность в условиях нарастающей глобальной конкуренции. Но для реализации этой возможности необходимо кардинальное изменение государственной экономической политики, которая должна обеспечить организацию долгосрочного кредитования перспективных направлений роста производства, модернизацию и структурную перестройку экономики на основе новых технологий, ее перевод на инновационный путь развития. Обоснование такой политики содержится в настоящем докладе.

ЗАКОНОМЕРНОСТИ ДОЛГОСРОЧНОГО ТЕХНИКО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

Особенности современного экономического роста

Современный экономический рост характеризуется ведущим значением научно-технического прогресса и интеллектуализацией основных факторов производства. На долю новых знаний, воплощаемых в технологиях, оборудовании, образовании кадров, организации производства в развитых странах, приходится от 70 до 85% прироста ВВП [18, 12]. Быстро растет вклад инновационной составляющей в прирост ВВП развитых стран, который в США, например, увеличился с 31,0% в 1980-е годы до 34,6% в начале нового столетия; в Японии соответственно с 30,6 до 42,3%; в Европе с 45,5 до 50,0% [26]. Внедрение нововведений стало ключевым фактором рыночной конкуренции, позволяя передовым фирмам добиваться сверхприбылей за счет присвоения интеллектуальной ренты, образующейся при монопольном использовании более эффективных продуктов и технологий.

В результате достигается устойчивая тенденция повышения эффективности производства и удешевления единицы потребительских свойств продукции, обеспечивающая повышение общественного благосостояния и улучшение качества жизни населения. Благодаря высокой инновационной активности в развитых странах обеспечивается постоянное расширение возможностей хозяйственной деятельности, что позволяет им последовательно наращивать денежное предложение в целях кредитования роста производственного и человеческого потенциала без ощутимых инфляционных последствий.

Особенностью современного этапа социально-экономического развития стало широкое применение информационных технологий, многократно расширивших возможности генерирования и передачи знаний и, соответственно, НИОКР. Следствием информационной революции стало превращение науки в ведущую производительную силу, которая непрерывно генерирует новые технологические возможности. Переход к экономике знаний вызвал серьезный сдвиг в структуре общественного производства, резко увеличив потребности и возможности образования и творческой деятельности.

Характерной чертой современного экономического роста стал переход к непрерывному инновационному процессу в практике управления. Проведение НИОКР занимает все больший вес в инвестициях, превышая в наукоемких отраслях расходы на приобретение оборудования и строительство. Одновременно повышается значение государственной научно-технической, инновационной и образовательной политики, определяющей общие условия научно-технического прогресса. Постоянно растет доля расходов на науку и социально-экономическое развитие в ВВП развитых стран, достигшая, в передовых странах 3% ВВП, свыше трети, из которых финансирует государство [37]. Интенсивность НИОКР и качество человеческого потенциала определяют сегодня возможности и уровень экономического развития – в глобальной экономической конкуренции выигрывают те страны, которые обеспечивают благоприятные условия для научно-технического прогресса.

В России, в отличие от развитых стран, в течение уже полутора десятилетий, прошедших после перехода от директивного планирования к рыночной экономике, системная государственная научно-техническая политика фактически отсутствует. Чтобы ее создать и правильно сориентировать, необходимо четкое понимание, с одной стороны, закономерностей современного экономического роста, и, с другой стороны, сравнительных национальных преимуществ, использование которых должно лечь в основу государственной политики развития. В настоящем разделе анализируется первая составляющая – закономерности развития современной экономики.

Развитие современной экономики характеризуется сочетанием разных тенденций, которые разнонаправлено влияют на динамику показателей, традиционно используемых в экономическом анализе. Их поверхностное наблюдение часто ведет к неверным выводам в отношении развития экономики. К примеру, резкое повышение доли услуг в структуре ВВП интерпретируется как признак приближения России к уровню развитых стран с постиндустриальной экономикой. На самом деле этот структурный сдвиг стал следствием деиндустриализации экономики и гипертрофированного роста торгово-посреднической деятельности, а не опережающего развития образовательных, информационных и медицинских услуг, характерного для развитых стран.

Многие технологические сдвиги, характерные для современной постиндустриальной экономики, не улавливаются традиционными способами измерения и процессов технико-экономического развития. Как констатируется в [42, с.50] «экономическое общество, где материальное производство и материальные интересы являются главенствующими, уступает место постэкономическому обществу, в котором товарное производство престает быть главным источником прогресса в общественном производстве». Из этого следует, что привычные показатели физического объема производства продукции перестают адекватно отражать процессы развития экономики, характеризующиеся ведущим значением НТП и новых знаний. Значительная часть экономики знаний не охвачена официальной статистикой, во многих быстрорастущих отраслях производства интеллектуального и человеческого капитала (например, в сферах здравоохранения, государственного управления, науки и образования) невозможно измерить производительность, вследствие чего их объемы выпуска продукции искусственно приравниваются к затратам [6]. Быстрое повышение эффективности производства в наиболее динамично развивающихся отраслях влечет резкое снижение цен, следствием чего становится недооценка их вклада в экономическое развитие.

К примеру, НТП в микроэлектронике сопровождается резким снижением стоимости информационных услуг, что крайне затрудняет корректное измерение связанных с этим технологических сдвигов. Корректные измерения в сопоставимых ценах должны были бы показать резкое увеличение доли коммуникационно-информационных услуг в структуре ВВП, а производство средств связи и вычислительной техники заняло бы доминирующее положение в экономической структуре развитых стран. Но официальная статистика США фиксирует снижение объема производства ЭВМ в начале этого столетия в текущих ценах – с 244 млрд.долл. в 2000 году до 208 млрд. в 2003, а коммуникационного оборудования – с 67 млрд. до 43,5 млрд., что формально привело к снижению доли продукции индустрии информационных технологий с 9,9% до 7,9% ВВП [7]. При этом происходил быстрый рост парка вычислительной техники и коммуникационного оборудования, не говоря уже многократном расширении информационной мощности и объемов переработки и передачи данных. В условиях снижения цены единицы потребительского свойства продукции на порядок в течение нескольких лет использование привычных индексов динамики производства становится весьма затруднительным.

Сами технологические изменения приобретают все более размытый и трудноуловимый характер, не вписываясь в привычные ритмы научно-производственных и технологических циклов. Если раньше обновление основных фондов занимало десятилетия, то сегодня на передовых рубежах НТП оборудование меняется в течение нескольких лет. Многие виды интеллектуальной деятельности, вносящие весомый вклад в прирост ВВП вообще не требуют оборудования. По свидетельству экспертов, сегодня в США примерно 45 млн. человек используют в качестве средства производства только свой интеллект, подкрепленный персональным компьютером [36].

Происходит резкое сокращение срока реализации научных открытий: средний период освоения нововведений с 1885 по 1919 г. составил 37 лет, с 1920 по 1944г. – 24 года, с 1945 по 1964г. – 14 лет, а в 90-е гг. 20 века для наиболее перспективных открытий (электроника, атомная энергетика, лазеры) – 3-4 года [22]. При сетевой организации современного бизнеса, перешедшего к непрерывному инновационному процессу и использующего CALS -технологии (непрерывное совершенствование и поддержки жизненного цикла продукции) в глобальных масштабах, размывается физическая основа привычных ритмов экономического роста, затухает его цикличность. Вместо привычного последовательного прохождения научно-производственного цикла по фазам НИР, ОКР, проектирования и освоения массового производства, происходит совмещение этих стадий. Производство становится сферой реализации научных достижений [53]. В экономике знаний непрерывный поток нововведений резко ускоряет процесс обновления материально-технологической основы производственной деятельности, которая становится все более разнообразной и все менее уловимой в традиционных агрегатных показателях экономической деятельности.

Все это не означает, разумеется, невозможности проведения корректных измерений процессов технико-экономического развития. Для этого требуется правильное понимание содержания измеряемых процессов. С учетом сложного характера современного экономического развития его корректные измерения предполагают разбиение на относительно однородные процессы. Эти измерения ведутся на основе представления современного экономического роста как неравномерного процесса периодического последовательного замещения целостных комплексов технологически сопряженных производств – технологических укладов. Такое структурирование процесса глобального технико-экономического развития было впервые предложено в [32] и показало свою результативность в ряде последующих работ по измерению технологических изменений современной экономики [11, 29, 48].

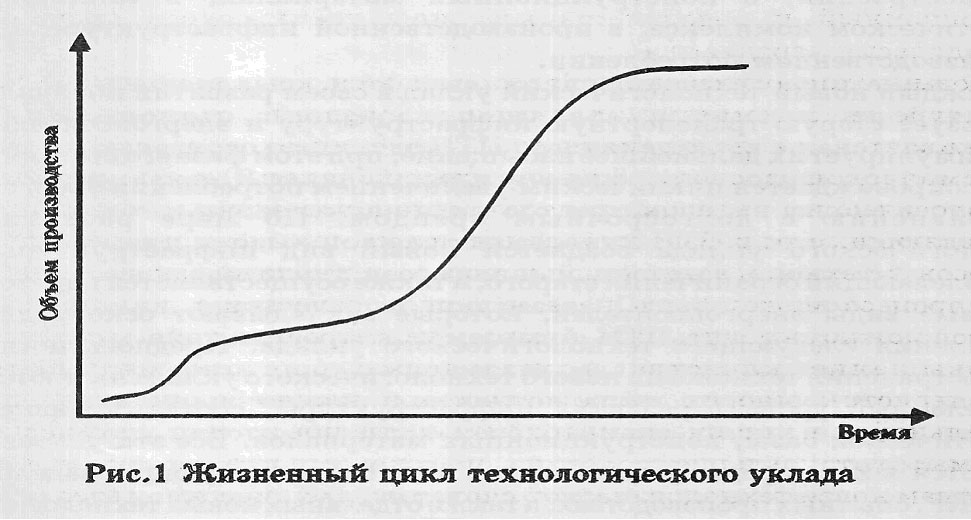

Жизненный цикл технологического уклада (ТУ) охватывает период примерно в сто лет с двумя явно выраженными всплесками в его развитии.

|

(см. рис.1). Новый технологический уклад зарождается, когда в экономической структуре еще доминирует предшествующий. В этой фазе его развитие сдерживается неблагоприятной технологической и социально- экономической средой. Лишь с достижением доминирующим технологическим укладом пределов роста и падением прибыльности составляющих его производств начинается массовое перераспределение ресурсов в технологические цепи нового технологического уклада.

Этот процесс может быть назван технологической революцией, в которой можно выделить пять признаков: рост инновационной активности, быстрое повышение эффективности производства; социальное и политическое признание новых технологических возможностей; изменение ценовых пропорций в соответствии со свойствам новой технологической системы. Технологическая революция сопровождается массовым обесценением капитала, задействованного в производствах устаревшего технологического уклада, их сокращением, ухудшением экономической конъюнктуры, углублением внешнеторговых противоречий, обострением социальной и политической напряженности.

Замещение технологических укладов требует, как правило, соответствующих изменений в социальных и институциональных системах, которые не только снимают социальную напряженность, но и способствуют массовому внедрению технологий нового технологического уклада, соответствующему ему типу потребления и образа жизни. После этого начинается фаза быстрого расширения нового ТУ, который становится основой экономического роста и занимает доминирующее положение в структуре экономики. В фазе роста нового уклада большинство технологических цепей предшествующего перестраиваются в соответствии с его потребностями. В этот же время зарождается следующий, новейший ТУ, который пребывает в эмбриональной фазе до достижения доминирующим ТУ пределов роста, после чего начинается очередная технологическая революция.

В силу закономерностей воспроизводства общественного капитала жизненный цикл технологического уклада в рыночной экономике отражается в специфической форме длинной волны экономической конъюнктуры. Каждый новый технологический уклад в своем развитии поначалу использует сложившуюся транспортную инфраструктуру и энергоносители, чем стимулирует их дальнейшее расширение; при этом фаза его быстрого роста сопровождается циклическим увеличением потребления энергии по сравнению с долгосрочным трендом. По мере развития очередного технологического уклада создается новый вид инфраструктуры, преодолевающий ограничения предыдущего, а также осуществляется переход на новые виды энергоносителей, которые закладывают основу для становления следующего технологического уклада. Его предпосылки создаются в ходе предыдущего этапа в виде соответствующих заделов в НИОКР, опытных производствах, базисных технологий. Ко времени, когда традиционные технологические возможности расширения капитала вследствие насыщения соответствующих потребностей и достижения пределов в повышении эффективности производства оказываются исчерпанными, указанные предпосылки реализуются, превращаясь из потенциальных способов вложения капитала в реальные.

В связи с переходом к экономике знаний и размыванием ритмов научно-производственных циклов на микроуровне возникает сомнение в сохранении и длинных волн в постиндустриальную эпоху. Современные исследования [48] подтверждают, что длинные волны были порождены в индустриальную эпоху инновационно-технологическими толчками, значение которых в качестве порождающей движение силы к концу XX в. ослабевает. Но там же доказывается сохранение длинноволновых колебаний экономической активности, генерируемых сочетанием технологических, институциональных и социально-экономических факторов. В [11] раскрыта производственно-технологическая основа длинных волн, которая ниже используется в измерениях современных технологических сдвигов.

1.2. Долгосрочные структурные изменения современной экономики

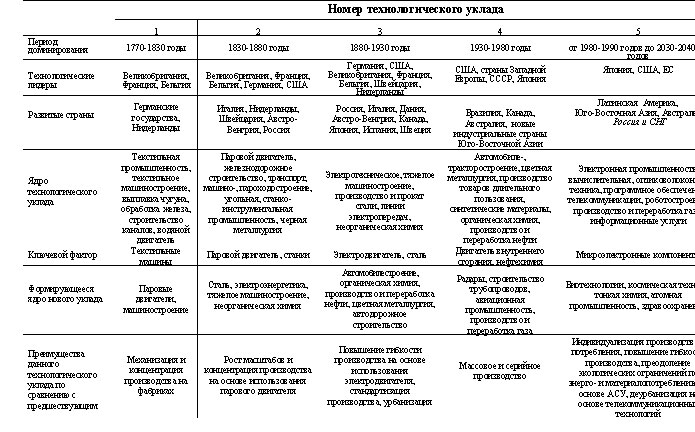

Результаты конкретно-исторических эмпирических исследований выявили становление и смену пяти технологических укладов (таб. 1,2),

|

|

включая вступивший в настоящее время в фазу роста информационный технологический уклад. Его ключевым фактором является микроэлектроника и программное обеспечение. В число производств, формирующих ядро этого технологического уклада, входят электронные компоненты и устройства, электронно-вычислительная техника, радио- и телекоммуникационное оборудование, лазерное оборудование, услуги по обслуживанию вычислительной техники. Генерирование технологических нововведений, определяющих развитие этого ТУ, происходит внутри указанного комплекса отраслей и опосредовано сильными нелинейными обратными связями между ними.

Большинство нововведений, связанных с новым технологическим укладом, внедряются, как правило, еще в фазе доминирования предшествующего. По некоторым оценкам, около 80% основных нововведений пятого технологического уклада были внедрены еще до середины 80-х годов. В качестве начальной точки жизненного цикла информационного технологического уклада можно назвать 1947 г. – год освоения производства первого транзистора. С появлением первой ЭВМ (1949), операционной системы (1954), кремниевого транзистора (1954) сформировалось ядро нового технологического уклада и началось его становление. Одновременно с развитием полупроводниковой промышленности происходил быстрый прогресс в области программного обеспечения. К концу 50-х годов появилось семейство первых программных языков высокого уровня, которые открыли новые возможности обработки данных.

Эмбриональная фаза роста информационного технологического уклада связана с появлением коммерчески эффективных ЭВМ (в частности серии IBM -360 в 1965 г.), которые использовались для автоматизации обычных процедур обработки данных в информационно интенсивных секторах экономики (госуправление, банковское дело, наука, армия). В этой фазе ключевые технологии пятого ТУ имели весьма ограниченный масштаб распространения, занимая информационно-интенсивные ниши в ранее сложившихся структурах предшествующего ТУ.

Прорыв был осуществлен с внедрением микропроцессора (1971). Это новшество открыло новые возможности для быстрого прогресса по всем направлениям технологической траектории нового технологического уклада. Совершенствование его базисных технологий приняло форму устойчивого, кумулятивного технического прогресса – траектория эволюции нового технологического уклада установилась и его диффузия в мировой экономике вошла в фазу роста. С середины 80-х годов началось массовое распространение производств нового технологического уклада и замещение ими традиционных технологий во многих отраслях экономики. В [48] констатируется наличие циклического максимума четвертой длинной волны в окрестности конца 70-х – начала 80-х годов XX века и циклического минимума в начале 90-х годов XX в. В этот период совершилась структурная перестройка экономики, обусловленная замещением четвертого ТУ пятым и сопровождающаяся резким инновационным скачком [48]. С конца 80-х годов пятый ТУ становится доминирующим локомотивом экономического развития.

Ключевую роль среди несущих производств пятого технологического уклада сыграли гибкие автоматизированные производства и дополняющие их CALS - технологии. Средства гибкой автоматизации промышленного производства резко расширили ассортимент выпускаемой продукции. Вместе с информатизацией сферы обращения это создало условия для индивидуализации потребления. Существенно расширились потребительские свойства традиционных товаров. К примеру, в стоимости современного автомобиля около 70% составляют информационные компоненты. [42]. Замещение культуры массового потребления индивидуализацией потребительских предпочтений населения позволило существенно расширить его платежеспособный спрос и стимулировать рост производства товаров и услуг, что обеспечило благоприятную экономическую конъюнктуру в течение последующих двух десятилетий.

Резкое снижение стоимости информационных услуг повлекло многократное расширение возможностей телекоммуникаций, образования, здравоохранения, культуры и науки, которые стали базовыми несущими отраслями современного технологического уклада. Его расширение сопровождалось соответствующими сдвигами в энергопотреблении (рост доли в энергопотреблении природного газа), в транспортных системах (рост доли авиаперевозок), в конструкционных материалах (рост производства комбинированных материалов с заранее заданными свойствами). Произошел переход к новым принципам организации производства: непрерывному инновационному процессу, CALS -технологиям управления научно-производственными циклами, гибкой автоматизации производства, организации материально-технического снабжения по принципу «точно вовремя». Изменились потребительские предпочтения в пользу образования, информационных услуг, качественного питания, здоровой окружающей среды. Стереотипы «общества потребления» замещаются ориентирами качества жизни.

Развитие сверхскоростных транспортных систем и глобальных сетей массовой информации радикальным образом изменили человеческие представления о времени и пространстве. Это в свою очередь сказалось на структуре потребностей и мотивов поведения людей. Глобализация социальных и производственных отношений резко повышает разнообразие духовных и предметных потребностей людей, возможных сфер приложения их интеллекта и труда. Это имеет сильный обратный эффект в расширении производственных возможностей и развитии производительных сил.

Особенностью распространения пятого технологического уклада является исключительно высокий темп повышения эффективности его ключевого фактора. Быстрое снижение стоимости единицы вычислительной мощности (каждые 2-3 года сменяется поколения вычислительной техники, а мощность компьютеров удваивается каждые 18 месяцев) [53] затрудняет измерение роста этого технологического уклада посредством показателей производства товаров-представителей его ядра (интегральных схем, вычислительной техники и информационно-коммуникационного оборудования). Более адекватное представление о его расширении дают измерения применения информационных технологий. К примеру, в США занятость в сфере обслуживания информационной техники увеличилась в 1992-2002 годах на четверть, при неизменной численности занятых в сфере ее производства [7] . При сокращающемся стоимостном объеме производства ЭВМ и коммуникационного оборудования в 1998-2003 годах более чем на 15% физический объем производства информационных услуг за это же время вырос вдвое, а основной капитал этой отрасли – в 1,7 раз.

Из этого следует, что стоимостные оценки роста производства средств вычислительной техники и информатизации не в полной мере отражают увеличение масштаба и веса современного технологического уклада в экономике. Более точное представление об этом дает вес инвестиций в информационно-коммуникационные технологии (ИКТ) в совокупных инвестициях в производство (которые выросли с 15% в начале 80-х гг. до 35% к началу 2000г). Согласно имеющимся оценкам, вклад информационных технологий в ежегодный прирост ВВП в последнее десятилетие составил в развитых странах около 30%.

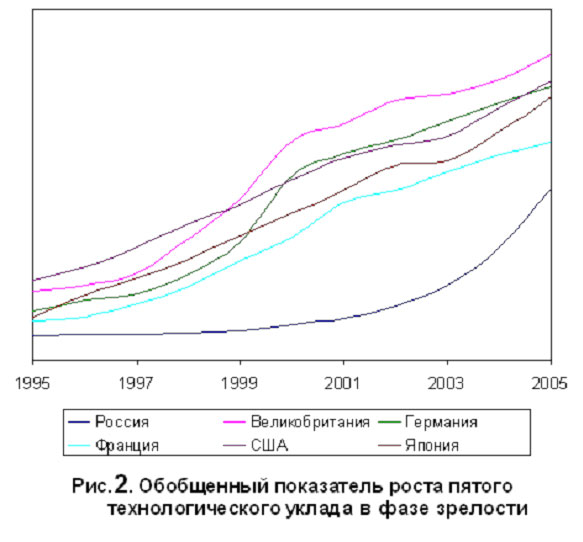

Темпы роста отраслей пятого ТУ, начиная с 80-х годов прошлого века в развитых и новых индустриальных странах достигали 25-30% в год, в 3-4 раза превосходя темпы роста промышленного производства [53], а вклад их в прирост ВВП достигал в 80-90-е годы 50 % [42, с.10]. Это свидетельствует о вступлении в тот период пятого технологического уклада в фазу быстрого роста, сопровождавшуюся быстрым повышением эффективности экономики. К примеру, темпы роста производительности труда в частном секторе американской экономики увеличились соответственно с 0,80 в 1990 – 1995 гг. до 3,05% в 1995 – 2000гг [7]. Согласно выявленным закономерностям долгосрочного технико-экономического развития можно прогнозировать дальнейший рост пятого ТУ еще около десятилетия, в течение которого он будет определять развитие мировой экономики. Для измерения соответствующих технологических сдвигов, наряду с показателями производства товаров-представителей ядра пятого технологического уклада нами использованы показатели насыщенности рынка средствами связи, вычислительной техникой, электроникой, а также плотность сети Интернет. Динамические ряды соответствующих показателей по России и другим странам обрабатывались методом главных компонент, первая из которых является обобщенной характеристикой роста пятого ТУ (см. рис. 2).

|

При этом для эмбриональной фазы роста (до 1985г.) (см. рис. 3)

|

и для роста в фазе зрелости (после 1995г.) по указанным выше причинам были использованы разные наборы признаков. Аналогичным образом на основе обработки двух десятков показателей развития IV ТУ в [11] была построена обобщенная характеристика его роста (см. рис. 4).

|

Рисунок 4. Обобщенный показатель относительного роста четвертого технологического уклада |

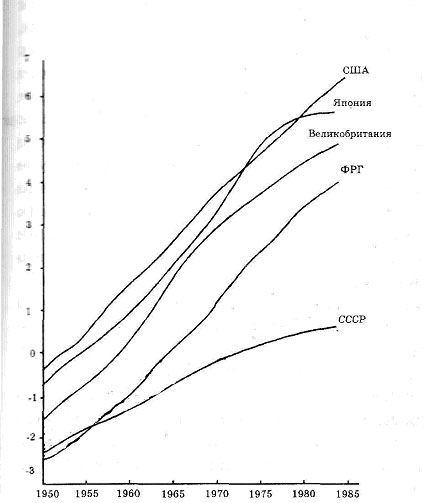

Проведенный в [11] межстрановый количественный анализ траекторий ТЭР показал, что техническое развитие нашей экономики проходило по той же траектории, что и других стран. При этом оно было существенно более медленным. Относительно более низкие темпы технического развития советской экономики объяснялись ее воспроизводящейся технологической многоукладностью, затруднявшей своевременным перераспределение ресурсов в освоение новых технологий. К началу 90-х гг. одновременное воспроизводство III, IV, и V-го технологических укладов, одновременно существовавших в советской экономической структуре, стабилизировалось.

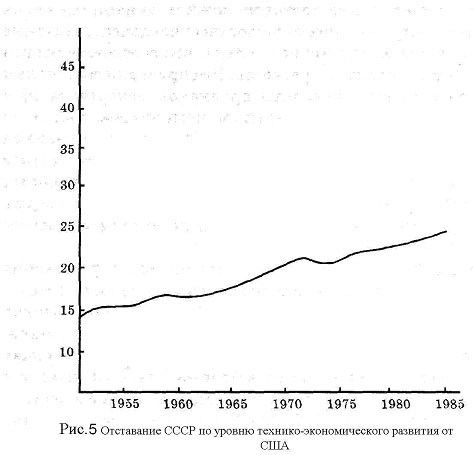

В отличие от развитых капиталистических стран, где с середины 80-х годов быстро расширялся V ТУ, темпы его роста в экономике СССР в это время резко упали. Произошел качественный скачок в накоплении диспропорций, обусловленных воспроизводящейся технологической многоукладностью советской экономики. Одновременное расширенное воспроизводство трех технологических укладов вследствие общих ресурсных ограничений привело в середине 70-х годов к снижению темпов роста каждого из них, включая новый (пятый), а также общих темпов экономического роста и резкому замедлению прогрессивных структурных сдвигов (см. рис. 5).

|

Как было показано в [11], развитие производств четвертого технологического уклада происходило в СССР с запаздыванием по сравнению с глобальной траекторией ТЭР на три десятилетия. Результаты измерений показывают серьезное отставание нашей экономики по освоению производств пятого технологического уклада еще в эмбриональной фазе его развития. И сейчас, когда он перешел в фазу быстрого роста, величина его ядра в российской экономике в десятки раз ниже развитых стран, о чем свидетельствует производство изделий электронной техники в разных странах на душу населения (см. табл. 3) .

|

Производство изделий электронной техники в разных странах на душу населения, долл. |

Доля России на мировом рынке электронной техники и компонентов составляет не более 0,1-0,3% . Такую же долю (0,2%) имеет Россия и на рынке информационных услуг, что в 25 раз меньше Китая и в 15 раз меньше Индии [55]. Не удивительно, что вклад ИКТ в экономический рост в России втрое ниже развитых стран и уступает даже Таиланду. [ 6 ]

Вместе с тем, по уровню развития одного из несущих направлений пятого ТУ - аэрокосмических технологий – Россия занимает одно из ведущих мест в мире. В частности, доля российских фирм на рынке космических запусков достигает трети [53], передовые позиции сохраняются на рынке военной авиатехники. Правда доля доходов российских кампаний на мировом рынке космических технологий составляет всего около 2% [52].

Хотя в целом, информационный сектор в российской экономике развивается весьма динамично, его вес составляет всего 5-7% ВНП по сравнению с 30-45% в развитых странах [55, 42,] Число новых информационных технологий увеличилось, по сравнению с началом 90-х годов, на порядок [23], но доля ИКТ в отечественном ВНП не превышает 1% ( по сравнению с 2,5-4,5% в США, Японии, ЕС). При объеме мирового рынка программного обеспечения в 400-500 млрд. долл. в год отечественное участие в нем составляет чуть больше 200 млн. долл., т.е. 0,04%. Имеет место отставание от мирового уровня в секторе ИКТ и в производительности труда, которое составляет 40% от уровня США [30]. Это отставание объясняется недостатком инвестиций в развитие информационных технологий, уровень которых в России после десятилетия деинвестирования в последние годы составлял не более 2,5% ВВП по сравнению 6,6% в США, 5% в Японии и 3,8% в ЕС в течение трех последних десятилетий.

Как следует из результатов измерений и имеющихся оценок, на сегодняшнем этапе роста пятого технологического уклада, достигшего фазы зрелости, его распространение в России происходит в несущих отраслях, в то время как ядро остается недоразвитым. В отраслях ядра пятого ТУ, таких как производство изделий микроэлектроники и электронной техники, радиотехники, оптоэлектроники, гражданского авиастроения, высокосортной стали, композитных и новых материалов, промышленного оборудования для наукоемких отраслей, точного и электронного приборостроения, приборов и устройств для систем связи и современных систем коммуникаций, компьютеров и других компонентов вычислительной техники, по сравнению с уровнем 1990-1991 гг. произошел значительный спад», - констатирует академик Федосов. Отставание от мирового уровня в этих технологиях преодолеть очень трудно, даже при условии внушительных инвестиций» [59].

В фазе зрелости доминирующего ТУ преодоление технологического отставания в области его ключевых технологий требует колоссальных инвестиций, в то время как приобретение импортной техники позволяет быстро удовлетворять имеющиеся потребности. Соответственно это и происходит в нашей стране, о чем свидетельствуют показатели роста парка персональных компьютеров, числа пользователей Интернет, объема экспорта программных услуг и другие показатели расширения использования технологий пятого технологического уклада в его несущих отраслях с темпом около 20-50% в год [14].

Из этого следует, что расширение пятого технологического уклада в России носит догоняющий имитационный характер. Об этом свидетельствует относительная динамика распространения его разных составляющих - чем ближе технология к сфере конечного потребления, тем выше темпы ее распространения. Быстрое расширение несущих отраслей пятого технологического уклада происходит на импортной технологической базе, что лишает шансов на адекватное развитие ключевые технологии его ядра. Это означает втягивание российской экономики в ловушку неэквивалентного обмена с зарубежным ядром этого технологического уклада, в котором генерируется основная часть интеллектуальной ренты.

1.3. Контуры нового технологического уклада

Как следует из сложившегося ритма долгосрочного технико-экономического развития, предел устойчивого роста доминирующего сегодня пятого (современного) технологического уклада будет достигнут во втором десятилетии ХХ I века. К этому времени сформируется воспроизводственная система нового, шестого технологического уклада, становление которой происходит в настоящее время.

Уже видны ключевые направления его развития: биотехнологии, основанные на достижениях молекулярной биологии и генной инженерии, нанотехнологии, системы искусственного интеллекта, глобальные информационные сети и интегрированные высокоскоростные транспортные системы. Дальнейшее развитие получат гибкая автоматизация производства, космические технологии, производство конструкционных материалов с заранее заданными свойствами, атомная промышленность, авиаперевозки. Рост атомной энергетики и потребления природного газа будет дополнен расширением сферы использования водорода в качестве экологически чистого энергоносителя, существенно расширится применение возобновляемых источников энергии.

Произойдет еще большая интеллектуализация производства, переход к непрерывному инновационному процессу в большинстве отраслей и непрерывному образованию в большинстве профессий. Завершится переход от «общества потребления» к «интеллектуальному обществу», в котором важнейшее значение приобретут требования к качеству жизни и комфортности среды обитания. Производственная сфера перейдет к экологически чистым и безотходным технологиям. В структуре потребления доминирующее значение займут информационные, образовательные, медицинские услуги. Прогресс в технологиях переработки информации, системах телекоммуникаций, финансовых технологиях повлечет за собой дальнейшую глобализацию экономики, формирование единого мирового рынка товаров, капитала, труда.

Между пятым и шестым технологическими укладами существует преемственность. Их ключевым фактором являются информационные технологии, основанные на использовании знаний об элементарных структурах материи, а также алгоритмах обработки и передачи информации, полученных фундаментальной наукой. Граница между ними лежит в глубине проникновения технологии в структуры материи и масштабах обработки информации. Пятый технологический уклад основывается на применении достижений микроэлектроники в управлении физическими процессами на микронном уровне. Шестой технологический уклад основывается на применении нанотехнологий, оперирующих на уровне одной миллиардной метра и способных менять молекулярную структуру вещества, придавая ему принципиально новые свойства, а также проникать в клеточную структуру живых организмов, видоизменяя их. Наряду с качественно более высокой мощностью вычислительной техники, нанотехнологии позволяют создавать новые структуры живой и неживой материи, выращивая их на основе алгоритмов самовоспроизводства.

Переход к шестому ТУ совершается через очередную технологическую революцию, кардинально повышающую эффективность основных направлений развития экономики. Стоимость производства и эксплуатации средств вычислительной техники на нанотехнологической основе снизится еще на порядок, многократно возрастут объемы ее применения в связи с миниатюризацией и приспособлением к конкретным потребительским нуждам. Медицина получит в свое распоряжение технологии борьбы с болезнями на клеточном уровне, предполагающие точную доставку лекарственных средств в минимальных объемах и с максимальным использованием способностей организма к регенерации. Наноматериалы обладают уникальными потребительскими свойствами, создаваемыми целевым образом. Трансгенные культуры многократно снижают издержки фармацевтического и сельскохозяйственного производства. Генетически модифицированные микроорганизмы многократно ускоряют процессы извлечения металлов и чистых материалов из горнорудного сырья, революционизируя химико-металлургическую промышленность.

Не менее впечатляющие изменения прогнозируются в машиностроении. На основе системы «нанокомьютер - наноманипулятор» можно будет организовать сборочные автоматизированные комплексы, способные собирать любые макроскопические объекты по заранее снятой либо разработанной трехмерной сетке расположения атомов. С развитием наномедицинских роботов станет возможным продление человеческой жизни. Также будут решены задачи перестройки человеческого организма для качественного увеличения естественных способностей [22].

В настоящее время шестой технологический уклад находится в эмбриональной фазе развития, при которой его расширение сдерживается как незначительным масштабом и неотработанностью соответствующих технологий, так и неготовностью социально-экономической среды к их широкому применению. Хотя расходы на освоение нанотехнологий и масштаб их применения растут по экспоненте, общий вес шестого технологического уклада в структуре современной экономики остается незначительным, но с тенденцией к быстрому росту.

По прогнозам научного фонда США, к 2015г. годовой оборот рынка нанотехнологий достигнет 1 трлн. долл . [60]. С 20- годов этого столетия этот ТУ вступит в фазу быстрого роста. Вместе с тем, расширение шестого технологического уклада опосредовано во многом теми же несущими отраслями, что и пятого - образование, культура, связь, деловые услуги - расширение которых, является их общим признаком. Наряду с ними информационная революция охватывает здравоохранение и сельское хозяйство (благодаря применению достижений молекулярной биологии и генной инженерии), а также создание новых материалов с заранее заданными свойствами. КАЛС-технологии становятся доминирующей культурой управления развитием производства.

Хотя имеющаяся статистика не позволят дать комплексную оценку развития шестого ТУ, не возникает сомнения, что его развитие в России, также идет с отставанием. Но это отставание происходит в фазе эмбрионального развития и может быть преодолено в фазе роста. Для этого нужно до крупномасштабной структурной перестройки мировой экономики освоить ключевые производства ядра нового технологического уклада, дальнейшее расширение которого позволит получать интеллектуальную ренту в глобальном масштабе. Российская наука имеет достаточный для этого потенциал уже полученных знаний и весьма перспективные достижения, своевременное практическое освоение которых может обеспечить лидирующее положение российских предприятий на гребне очередной длинной волны экономического роста. Российским ученым принадлежит приоритет в открытии технологий клонирования организмов, стволовых клеток, оптикоэлектронных измерений. Обзор имеющихся результатов позволяет сделать вывод о том, что наука и промышленность России располагают необходимым инновационным потенциалом в сфере нанотехнологий и наноматериалов [44].

Проблемой остается своевременное практическое освоение имеющихся научно-технических заделов в ключевых направлениях становления нового технологического уклада. Хотя российская наука и образование имеют достаточный для этого кадровый потенциал, недостаток финансирования приводит к утечке умов и технологических знаний за рубеж. За время реформ уехало около 5 млн. специалистов – это больше, чем во время и после Гражданской войны [36]. По имеющимся данным, до половины выпускников российских вузов, специализирующихся в области молекулярной биологии и генетики, уезжают за рубеж. Приходится констатировать, что за исключением атомной и авиакосмической промышленности, обладающих накопленными конкурентными преимуществами, российская промышленность не располагает механизмами освоения ключевых производств нового технологического уклада. Их скорейшее создание является решающим фактором будущего развития страны.

1.4. Возможности развития национальной экономики в условиях глобальной конкуренции

Охарактеризованные выше закономерности отражают экономическое развитие передовых стран, задающих траекторию развития мировой экономики. Находясь на «передовой» научно-технического прогресса и формируя воспроизводственные контуры новых технологических укладов, они играют роль «локомотивов» глобального экономического развития, используя в то же время связанные с этим преимущества. Остальные страны вынуждены имитировать достижения мировых лидеров или пользоваться достигнутыми ими результатами, отдавая взамен свои природные ресурсы или дешевый труд. Обмен этот носит неэквивалентный характер – передовые страны реализуют свое технологическое превосходство, навязывая остальному миру удобные и выгодные им правила международного экономического сотрудничества и присваивая интеллектуальную ренту в глобальном масштабе. Вместе с тем в ходе каждого структурного кризиса мировой экономики, сопровождающего процесс замещения доминирующих технологических укладов, открываются новые возможности экономического роста. Страны, лидировавшие в предшествующий период, сталкиваются с обесценением капитала и квалификации, занятых в отраслях устаревающего технологического уклада, в то время как страны, успевшие создать заделы в формировании производственно-технологических систем нового технологического уклада, оказываются центрами притяжения капитала, высвобождающегося из устаревающих производств. Каждый раз смена доминирующих технологических укладов сопровождается серьезными сдвигами в международном разделении труда, обновлением состава наиболее преуспевающих фирм и ведущих стран.

Так, расширение пятого ТУ повлекло существенное обновление списка 500 крупнейших корпораций, ежегодно публикуемого Financial Times . Треть из них составляют кампании, работающие в отраслях пятого ТУ. Еще четверть века назад большинства из них не было на рынке, а сегодня на их долю приходится около 2\3 совокупной стоимости ведущих кампаний мира. Такова динамика структурных изменений современной экономики – фирмы и страны, оседлавшие очередную технологическую волну, получают колоссальную интеллектуальную ренту по мере ее распространения. До сих пор, даже в фазе роста пятого ТУ, в его наиболее динамично развивающихся направлениях рентабельность многократно превосходит среднюю по экономике. К примеру, каждый доллар, вложенный в системы космической связи и телевидения, дает 7 долларов прибыли, а темпы расширения рынка в секторе космической связи превышают 25% в год [53].

О масштабе производительности ключевого фактора пятого ТУ свидетельствует следующий расчет. За 1999г. в мире изготовлено примерно на сумму 800 млн. долл. слитков поликристаллического кремния. Сделанные из них тонкие круглые пластины с десятками микросхем на каждой стоят уже 6 млрд. долл. Нарезанные из пластин и вставленные в корпуса с контактами готовые микросхемы (микропроцессоры, микросхемы памяти, контроллеры и др.) стоят примерно 150 млрд. долл.; а конечный продукт – компьютеры, куда ставят эти микросхемы, - около 750 млрд. долл. То есть один доллар, вложенный в производство кремния для электроники, в конечном итоге оборачивается тысячекратным увеличением добавленной стоимости [42]. Таково преимущество в генерировании доходов у обладателей ключевого фактора доминирующего ТУ.

В настоящее время происходит становление нового – шестого - технологического уклада. Сегодня формируются ключевые направления экономического роста в долгосрочной перспективе. Их своевременное развитие закладывает сравнительные преимущества, которые будут определять геополитическую конкуренцию до середины XXI века. Уже сейчас НИОКР, ведущиеся на перспективных направлениях формирования шестого ТУ дают высокую отдачу. Даже в такой традиционно убыточной отрасли, как сельское хозяйство, их рентабельность превышает 50 % [53].

Наряду с развитием охарактеризованных выше ключевых производственно-технических систем шестого технологического уклада среди факторов, определяющих национальные конкурентные преимущества, на передний план выходят: образование и охрана здоровья населения; развитие науки; доступность и наполнение информационной среды; наличие условий для раскрытия созидательных творческих возможностей каждой личности; чистота окружающей среды и высокое качество жизни. Критическое значение научно-технического прогресса и способности к внедрению новых технологий предопределяет возрастающую роль человеческого фактора в организации производства. Страны, не способные обеспечить всеобщее высшее образования населения, развитие науки и качества информационной среды, будут обречены на роль поставщика природного сырья и человеческого материала для транснациональных корпораций из развитых стран, концентрирующих глобальный интеллектуальный потенциал.

Широкое распространение информационных технологий пятого технологического уклада обеспечили технологические возможности интернационализации бизнеса. Глобальная конкуренция ведется уже не столько между странами, сколько между наднациональными воспроизводственными системами, каждая из которых объединяет, с одной стороны, национальные системы образования населения, накопления капитала, организации науки соответствующих стран и, с другой стороны, транснациональные корпорации, работающие в масштабах мирового рынка. Три таких тесно связанных друг с другом системы (американская, европейская и японская), определяют глобальное экономическое развитие. Они формируют ядро мировой экономической системы, концентрирующее ее интеллектуальный, научно-технический и финансовый потенциал.

Огромное значение государственного стимулирования НТП в обеспечении современного экономического роста определяется объективными свойствами инновационных процессов: высоким риском, зависимостью от степени развития общей научной среды и информационной инфраструктуры, значительной капиталоемкостью научных исследований, неопределенностью возможностей коммерческой реализации их результатов, требованиями к научной и инженерной квалификации кадров, необходимостью правовой защиты интеллектуальной собственности. Поэтому успех в глобальной конкуренции тех или иных фирм напрямую связан с государственной научно-технической политикой стран их базирования. Из 500 наиболее крупных и успешных фирм, действующих на мировом рынке, 90% относятся к странам ядра глобальной экономической системы. Они контролируют более половины оборота мировой торговли и финансов, наиболее прибыльные отрасли экономики разных стран, включая добывающую и наукоемкую промышленность, телекоммуникации, производственную инфраструктуру, 4/5 торговли новыми технологиями.

Концентрация транснационального капитала и производства достигла качественно нового уровня, позволяющего говорить о становлении нового мирового порядка, в котором определяющую роль начинают играть международный капитал, транснациональные корпорации и международные организации, связанные с ядром мировой экономической системы. Не входящие в него страны образуют периферию, лишенную внутренней целостности и возможностей самостоятельного развития. Отношения между ядром и периферией мировой экономической системы характеризуются неэквивалентным экономическим обменом, при котором находящиеся на периферии страны вынуждены оплачивать интеллектуальную ренту, содержащуюся в импортируемых товарах и услугах, за счет природной ренты и затрат труда, содержащихся в экспортируемых ими сырьевых и низкотехнологических товарах.

Доминируя над периферией, ядро «вытягивает» из нее наиболее качественные ресурсы – лучшие умы, научно-технические достижения, права собственности на наиболее ценные элементы национального богатства периферийных стран. Имея технологические преимущества, страны ядра навязывают периферии удобные им стандарты, закрепляя свое монопольное положение в сфере технологического обмена.

Концентрируя финансовый потенциал, ядро навязывает периферии условия движения капитала и использование своих валют, устанавливая, таким образом, контроль над финансовыми системами периферийных стран и присваивая эмиссионный доход в масштабах мировой экономической системы. Лишенные основных внутренних источников развития страны периферии теряют возможность проведения суверенной экономической политики и управления собственным развитием, превращаясь в экономическое пространство для освоения международным капиталом.

Глобальное экономическое развитие определяется сочетанием двух противоречивых тенденций: подчинением мировой экономики интересам транснационального капитала, с одной стороны, и конкуренцией национальных экономических систем – с другой стороны. Эти тенденции переплетаются, создавая в каждой стране уникальное сочетание внешних и внутренних факторов. Разнообразие этих сочетаний простирается от полной зависимости периферийных стран Африки, в экономике которых безраздельно доминирует транснациональный капитал, до мощных национальных экономических систем Японии, Китая, Индии, Евросоюза и США, в которых экономическая политика государства определяется интересами национального капитала и отечественных товаропроизводителей.

Формирование экономической модели каждой страны идет в сложной борьбе и сотрудничестве между представителями транснационального и национального капитала, международными институтами и национальной элитой. Транснациональный капитал стремится к тотальному контролю над мировым рынком и каждой его страновой составляющей, стиранию экономических, культурных и политических границ между нациями, подчиняя своим интересам конкурентные преимущества каждой их них, формируя удобную для себя глобальную информационную, правовую и даже силовую инфраструктуру. Обслуживающие его интересы международные институты стремятся к доминированию над национальными государственными институтами, устранению каких-либо препятствий на путях международного движения капитала, товаров, рабочей силы.

Вместе с тем международные институты и транснациональные корпорации неразрывно связаны с национально-государственными институтами ядра мировой экономической системы, которые обеспечивают поток новых знаний, воспроизводство интеллектуального потенциала и предложение мировых денег. Воспроизводство сложившейся системы глобальных экономических отношений предполагает доминирование ядра над периферией, которое достигается демонтажем ее институтов национального суверенитета. Идеологическим обоснованием этой политики в течение уже многих десятилетий неизменно служит доктрина радикального либерализма. Ослабление и ликвидация национальных институтов государственной власти, политического, идеологического и культурного контроля устраняет препятствия для свободного движения транснационального капитала, подчиняющего своим интересам экономику целых стран и континентов.

Повсеместными политическими требованиями структур, обслуживающих ядро мировой экономической системы, является полная либерализация и дерегулирование экономики, исключение самой возможности проведения целенаправленной структурной, промышленной, инвестиционной политики, а также самостоятельной денежной эмиссии, ее привязки к приобретению одной из мировых валют, эмитируемых денежными властями стран «ядра» (доллар, евро и иена), который таким образом присваивают эмиссионный доход стран периферии, лишая их важнейшего механизма самостоятельного развития.

Политическое закрепление доминирования ядра мировой экономической системы достигается путем установления связанными с ним международными организациями внешнего контроля над институтами государственной власти периферийных стран, их замены международным правом и международными институтами. Ключевыми методами в этом процессе являются: втягивание соответствующих стран в режим неэквивалентного внешнеэкономического обмена и долговую зависимость, политическое, идеологическое и материальное подчинение их национальных элит Результатом такой деятельности становится последовательное возрастание роли ядра мировой экономической системы, включающего США, Западную Европу и Японию. Остальной мир делится на страны, пытающиеся стать самостоятельными центрами концентрации капитала, вырастить своих мировых лидеров (новые индустриальные страны Юго-Восточной Азии, Китай, Индия, Бразилия) и прорваться таким образом из состояния периферийной зависимости в ядро мировой экономики, и страны-колонии, фактически лишенные национального суверенитета и превращенные в резервуар дешевого сырья и рабочей силы для транснационального капитала.

В отличие от колониализма прошлого, державшегося на военном принуждении со стороны метрополий, современный неоколониализм обеспечивается самими же правительствами и национальными элитами внешне суверенных, но на самом деле полностью зависимых стран. Обремененные неподъемными долгами, управляемые коррумпированными правительствами, не имеющие внутренних источников роста, значительная часть стран Азии, почти все страны Африки и Латинской Америки обречены на жесткую внешнюю зависимость и неэквивалентный экономический обмен. Последний характеризуется втягиванием периферийных стран в ловушки сырьевой специализации и внешней задолженности.

Объективно национальные интересы каждой страны диктуют соответствующие приоритеты международного сотрудничества. В странах, претендующих на самостоятельное развитие, процессы открытия национальных рынков, привлечения иностранного капитала, международной кооперации удерживаются под национальным контролем и сочетаются с защитой внутреннего рынка, ограничением иностранных инвестиций в жизненно важных для реализации национальных интересов сферах, поддержкой отечественных товаропроизводителей и стимулированием повышения их конкурентоспособности, выращиванием собственных предприятий-лидеров, способных успешно конкурировать и выполнять роль «локомотивов» национальной экономики в масштабах мирового рынка. При этом чем больше национальная элита той или иной страны осознает конкурентные преимущества своей экономики и свои национальные интересы, тем больше у нее возможностей для эффективного использования международной кооперации производства в интересах собственного социально-экономического развития.

Преодоление постоянно воспроизводящегося огромного технологического разрыва между ядром и периферией мировой экономической системы требует от развивающихся стран усилий по повышению конкурентоспособности отраслей с высокой добавленной стоимостью, что невозможно без соответствующих мер государственного стимулирования. Особое значение имеет своевременная концентрация национальных ресурсов на становлении ключевых производств нового технологического уклада, которая дает возможность отстающим странам вырываться вперед в периоды замещения доминирующих технологических укладов и сопутствующих им структурных кризисов экономики развитых стран. Как правильно констатируется в [22] единственным выходом из воронок отсталости является не догоняющее развитие, а формирование новых траекторий развития посредством концентрации интеллектуального капитала.

Правильное определение приоритетных направлений концентрации национальных ресурсов на своевременном освоении ключевых технологий пятого технологического уклада позволило вырваться из периферийной зависимости азиатским тиграм – Японии, Южной Кореи, Тайваню. Сегодня по этому же пути идут Китай, Индия и Бразилия, осваивая ключевые направления роста как пятого, так и шестого технологических укладов. Это позволяет им не только опережающим образом развивать новые производства, но и воспроизводить на новой технологической основе традиционные, привлекая транснациональный капитал с большей экономической эффективностью. Благодаря сочетанию активной научно-технической и промышленной политики, целенаправленному регулированию внешнеэкономических связей достигается эффект опережающего развития, который позволяет успешным странам подтягиваться из периферии к ядру мировой экономической системы.

В отличие от навязываемой МВФ стратегии либерализации экономики, закрепляющей неэквивалентный обмен между ядром и периферией, политика опережающего развития дает возможность вырваться из ловушек периферийной зависимости на магистраль самостоятельного успешного социально-экономического развития. Но для этого развивающимся странам необходимо иметь национальные институты развития, включающие механизмы активной денежной, инвестиционной, инновационной, промышленной и социальной политики. Необходима также способность к концентрации национальных ресурсов, что невозможно без национального суверенитета в сфере природопользования и финансовой политики.

Секрет любого «экономического чуда» заключается в правильном выборе и реализации приоритетов развития, реализация которых дает возможность «оседлать» очередную волну экономического роста. Но чтобы это сделать, нужно своевременно создать научно-информационные, производственно-технологические и интеллектуальные заделы в освоении перспективных технологий. Последующее расширение использования последних в масштабах мирового рынка обеспечивает их обладателям возможности сверхбыстрого роста производства и доходов. Но этому предшествует более или менее длительный период накопления преимуществ в неблагоприятной экономической среде. Такое накопление предлагает участие государственных финансовых институтов, способных преодолевать порог синхронных затрат и длительное время осуществлять бесприбыльные инвестиции. Реализация либеральной стратегии для развивающихся стран бесперспективна, так как исключает возможность работы подобных институтов развития. Это хорошо видно по последствиям такой стратегии в нашей стране.

2. ТЕНДЕНЦИИ И ПРОБЛЕМЫ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИИ

2.1. Тенденции деградации научно-производственного потенциала

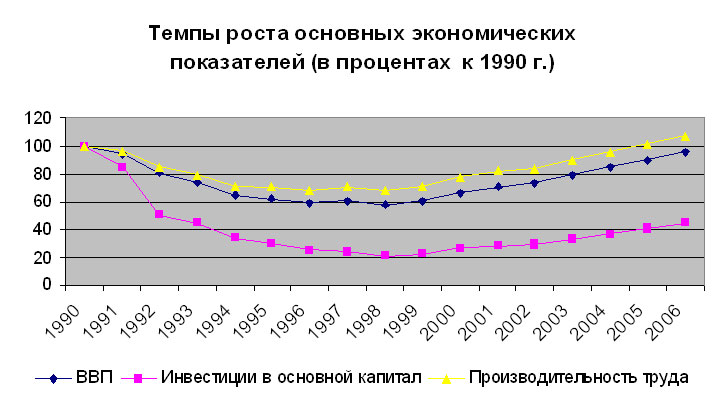

Несмотря на происходящее в последние годы оживление экономики, ее общее состояние определяется последствиями предшествующего продолжительного и резкого падения производства и инвестиций. К 1998 г. уровень производства в России сократился по сравнению с 1990 г. на 42,5%, а инвестиции в основной капитал – на 79%. Хотя с 1999 г. наблюдается устойчивый рост ВВП, сегодня он едва дотягивает до дореформенного уровня (см. рис.6)

|

и остается меньше, чем в любой стране «восьмерки», вдвое меньше, чем в Индии и вчетверо меньше, чем в Китае.

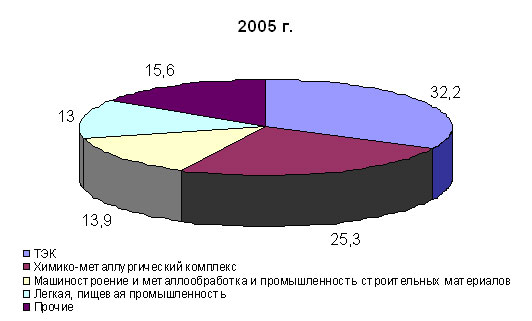

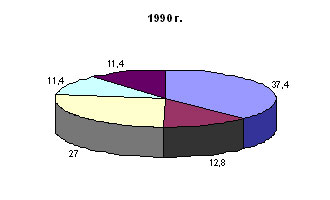

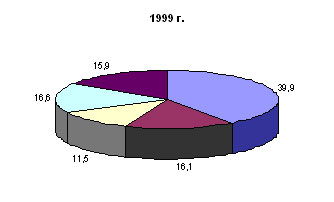

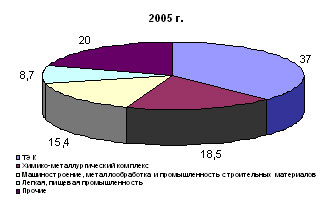

При этом существенно ухудшилась структура производства – в отличие от других успешно развивающихся стран, наращивающих производство товаров с высокой добавленной стоимостью, в России увеличение ВВП обеспечивалось главным образом экспортом энергоносителей и ростом торговли. В структуре промышленного производства резко выросла доля топливно-энергетического и химико-металлургического комплексов при сокращении доли машиностроения (см. рис. 7).

|

|

|

|

Отрасли с высокой добавленной стоимостью продолжали деградировать. Наибольшие разрушения произошли в наукоемкой промышленности, инвестиционном и сельскохозяйственном машиностроении, в легкой промышленности и производстве промышленных товаров народного потребления, где уровень производства упал во много раз, а также в отраслевой науке.

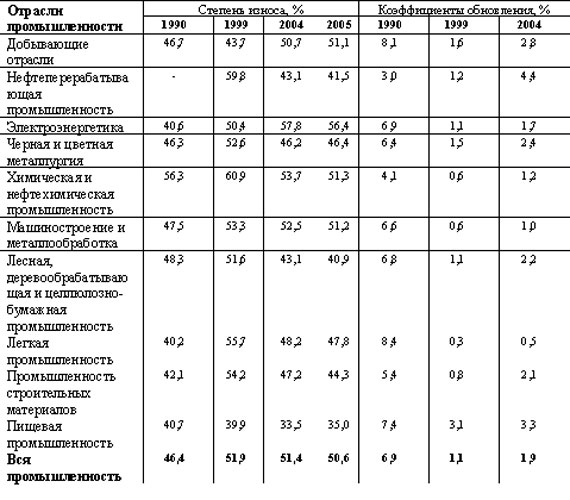

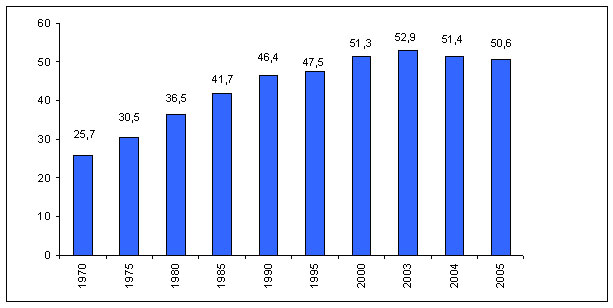

Падение объемов производства пока не сопровождалось столь же масштабным выбытием основных фондов. Вместе с тем вследствие четырехкратного сокращения производственных инвестиций степень их износа превышает 50% (см. табл. 4, рис 8).

|

|

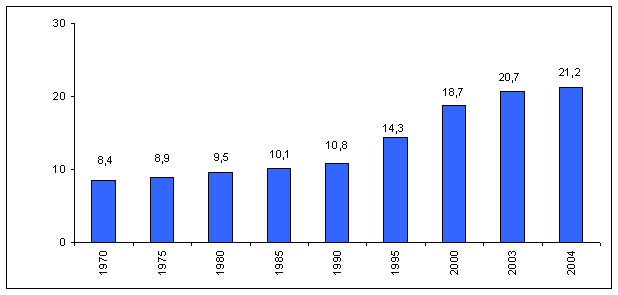

При этом коэффициент обновления упал до 2%, что влечет нарастающее технологическое отставание российской экономики. Средний возраст оборудования превысил 20 лет (см. рис. 9),

|

что вдвое больше, чем в развитых странах.

В отсутствие сколько-нибудь выраженной инвестиционной и структурной политики государства технологические сдвиги в российской экономике приобрели явно регрессивный характер и выразились в быстрой деградации ее технологической структуры. При этом наиболее серьезный регресс охватил самые современные производства и, на фоне продолжающегося в мире НТП, выразился в отставании России на 15-20 лет по уровню развития ключевых технологий современного ТУ. Большинство производств ядра современного технологического уклада, практически свернуто. Сокращение их производства намного превышает спад производства других видов продукции; произошло практически полное их вытеснение с внутреннего рынка импортными аналогами.

По некоторым оценкам, доля пятого технологического уклада в структуре производства машиностроительной продукции сократилась с 33% в 1992г. до 21% в 1998 г . [4], а в экономике в целом в первой половине 90-х годов его доля снизилась с 6% до 2% [53]. Начавшийся после дефолта 1998г. подъем практически не затронул производства современного технологического уклада. За исключением экспортно ориентированной части ВПК и информационных технологий, они продолжали деградировать. На мировых рынках высокотехнологичной продукции Россия занимает менее 0,3% - это более чем на 2 порядка меньше, чем США, на порядок меньше, чем Мексика, втрое меньше, чем Филиппины [64]. По оценкам экспертов, производства высокотехнологической бытовой электроники, приборостроение и станкостроение оказались в зоне «некомпенсируемого технологического отставания » [49]. Стремительное разрушение ядра современного технологического уклада означает разрушение технологической основы устойчивого экономического роста, закрепление отсталости российской экономики.

Выше было показано, что структурный кризис преодолевается внедрением новых технологий, открывающих производственные возможности, освоение которых обеспечивает прорыв в повышении эффективности экономики и переход к новому этапу ее роста. При нормальном течении кризиса сокращение экономической активности не затрагивает перспективных производств нового технологического уклада, имеющих потенциал роста и способных стать «локомотивами» будущего экономического развития страны. Наоборот, в это время на фоне общего спада наблюдаются рост производства принципиально новых товаров, подъем инвестиционной и инновационной активности в перспективных направлениях. Инвестиции в новые технологии оказываются более привлекательны, чем в теряющие рентабельность сложившиеся воспроизводственные структуры. Происходит «созидательное разрушение» [61] технологической структуры, ее модернизация на основе расширения нового технологического уклада, что создает новые возможности для экономического роста. При этом происходит переток капитала из устаревших производств в новые, так как продолжение инвестиций в сложившихся направлениях оказывается более рискованным, чем инвестиции в нововведения [63].

Экономический кризис в России кардинально отличается от классического механизма обновления технологической структуры экономики и носит патологический характер. Спад производства в высокотехнологичных отраслях оказался намного больше среднего по промышленности. При этом спад производства тем больше, чем выше технический уровень отрасли. Резко снизилась инновационная активность предприятий. Если в конце 80-х годов доля промышленных предприятий, ведущих разработку и внедрение нововведений в СССР, составляла около 2/3, то к 2002 г. она снизилась до 9,8% (в развитых странах эта доля превышает 70%) [21]. Интенсивность инновационной деятельности в обрабатывающей промышленности упала до 1%, а уровень инновационности продукции снизился до 10% [14].

Самые серьезные разрушения произошли в научно-техническом потенциале страны, который является главным источником современного экономического роста. С началом реформ объем научно-исследовательских и опытно-конструкторских разработок в начале реформ сократился на порядок, снизившись втрое по отношению к ВВП (см. рис. 10).

|

Это повлекло резкое снижение конкурентоспособности национальной экономики и утрату значительной части потенциала экономического роста. При этом наибольшему разрушению подверглась прикладная наука, ставшая жертвой приватизации, уничтожившей большую часть отраслевых НИИ и КБ. В результате корпоративный сектор остался без науки. В развитых странах корпоративными промышленными структурами выполняются 2/3 НИОКР в то время, как в России всего 6% [30].

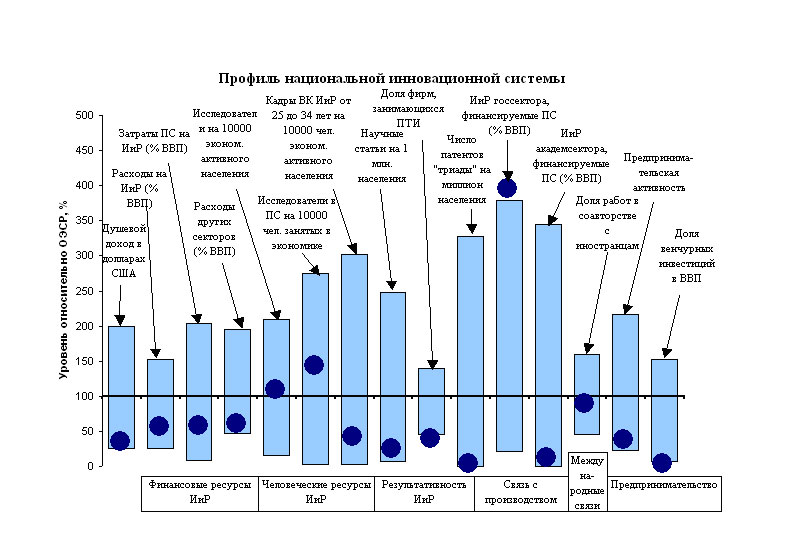

В современных условиях деградация научно-технического потенциала страны ведет к необратимой утрате возможностей будущего социально-экономического развития. Дальнейшее снижение конкурентоспособности российской экономики предопределяется профилем ее инновационной системы – по всем показателям инновационной активности она существенно отстает от развитых стран (см. рис. 11).

|

При этом деградация научного потенциала страны продолжается, о чем свидетельствует снижение стоимости основных средств исследований и разработок, и ухудшение их результативности. По сравнению с 1997г. число созданных в 2003г. новых производственных технологий, в России, сократилось в 1,4 раза, а производство принципиально новых по мировым стандартам технологий – в 1,6 раза [22].

По данным В.Л.Макарова, инвестиции в сектор знаний в среднем для всех стран ОЭСР составляли к началу 21 века около 4,7% ВВП, по сравнению с 1,6% ВВП в России [34]. По вкладу наукоемких отраслей в ВВП российская экономика более чем вдвое отстает от среднего уровня ОЭСР [30], а по их доле в экспорте – в 20 раз по сравнению со среднеевропейским уровнем [53].

С разрушением собственного научно -технического потенциала российская экономика переориентируется на импортную технологическую базу – еще одна характерная черта стран сырьевой периферии. Экспортно-ориентированные сырьевые отрасли все большую часть оборудования приобретают за рубежом. Даже вполне конкурентоспособная продукция отечественного высокотехнологического машиностроения для ТЭК оказывается невостребованной сырьевыми корпорациями, ориентирующимися на иностранную технику. В прошлом году выпуск технологического оборудования для ТЭК снизился на 77,8% [51]. По данным межотраслевого баланса Росстата, в 2002 году г. удельный вест импорта во внутреннем потреблении продукции машиностроения составил 43,7% [29]. По расчетам специалистов Института народнохозяйственного прогнозирования РАН, в перспективном периоде до 60% необходимых для модернизации российской экономики технологий может потребоваться приобретать за границей [28].

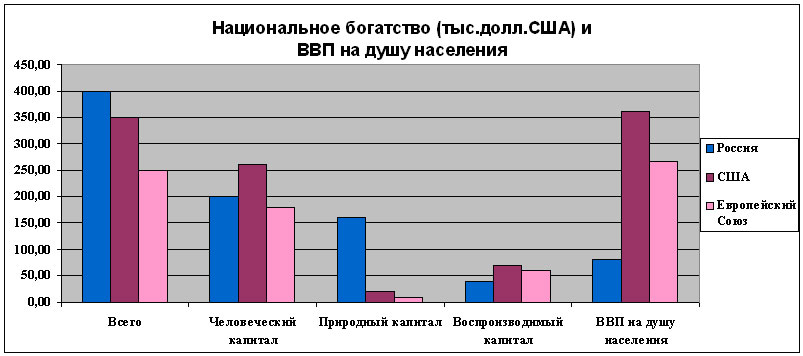

В структуре затрат на технологические инновации в промышленности доминируют маркетинговые исследования и производственное проектирование (50%), в то время как затраты на НИОКР составляют лишь 10% (в развитых странах соотношение обратное) [25] - освоение новой техники приобретает явно имитационный характер. Технологическое отставание российской экономики наглядно проявляется в структуре национального богатства. Если по величине всего национального богатства на душу населения Россия лидирует в мире, то по величине воспроизводимого капитала на душу населения она существенно отстает, а по среднедушевому уровню производства многократно уступает развитым странам (см. рис. 12).

|

Это свидетельствует о крайне низком уровне эффективности российской экономики, в которой на единицу национального богатства производится на порядок меньше продукции, чем в развитых странах.

Стремительная деградация научно-производственного потенциала страны предопределяет сползание российской экономики на периферию мировой экономической системы. Сырьевая специализация, крайне низкая оплата труда, ничтожное финансирование научных исследований, бегство капитала и утечка умов, вымывание национального дохода через обслуживание внешнего долга, утрата суверенитета в проведении экономической политики, по-прежнему определяемой рекомендациями МВФ, – все эти характерные черты периферийной страны сегодня в полной мере присущи российской экономике. По показателям средней продолжительности жизни, доли оплаты труда в используемом ВВП, индексу развития человеческого капитала, доли вывозимого капитала в фонде накопления Россия опустилась до уровня отсталых стран (см. табл. 5).

|

Показатели воспроизводства человеческого потенциала (2002 г.) |

Резко (с 45%-го превышения до 25%-го отставания от среднемирового уровня) за годы реформ снизилась производительность труда [29]. Если бы не еще сохраняющийся, относительно высокий уровень образования населения и квалификации трудовых ресурсов, имеющийся научно-технический потенциал, ракетно-ядерный об оронный щит, то погружение на периферию мировой экономики и утрату возможностей собственного экономического развития можно было бы считать необратимыми. Продолжение сложившихся тенденций деградации научно-производственного потенциала страны еще несколько лет будет означать закрепление периферийного положения российской экономики.

2.2. Дезинтеграция и примитивизация экономики

Как было показано выше, в кризисе российской экономики мы наблюдаем явную патологию, характеризующуюся деградацией и примитивизацией ее производственно-технологической системы. Кризис не привел к обновлению производства на передовой технологической основе. Начавшийся после банкротства государственной финансовой системы подъем обеспечивается главным образом конъюнктурными факторами и проходит на старой технологической основе, которая продолжает деградировать.

Проведенные выше измерения показали сохраняющуюся технологическую многоукладность российской экономики, воспроизводство которой приобрело патологические черты. Если в успешно развивающихся странах технологическая многоукладность преодолевается за счет относительно более высоких темпов развития передовых технологических укладов (темп роста пятого ТУ в новых индустриальных странах, Китае Индии, Бразилии более чем пятикратно превышает общие темпы экономического роста), то в Российской экономике, наоборот, наблюдается снижение их веса. Эта деградация технологической структуры и ее замораживание на отсталом уровне происходит под воздействием втягивания российской экономики в типичный для колониально зависимых стран порочный круг неэквивалентного внешнеэкономического обмена, в котором она опускается до роли сырьевого придатка развитых стран.

Экономика распалась на относительно благополучный экспортно ориентированный сырьевой сектор и сужающийся под давлением импорта внутренний сектор, который все больше отстает от зарубежных конкурентов и разрушается. При этом воспроизводственный контур первого все более замыкается на мировой рынок, изолируясь от внутреннего. В результате доходы от экспорта сырья и энергоносителей остаются за рубежом, лишь в незначительной степени трансформируясь в спрос на отечественную продукцию.

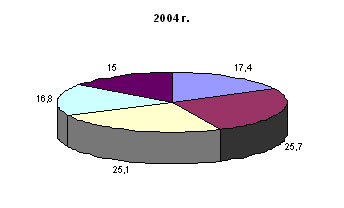

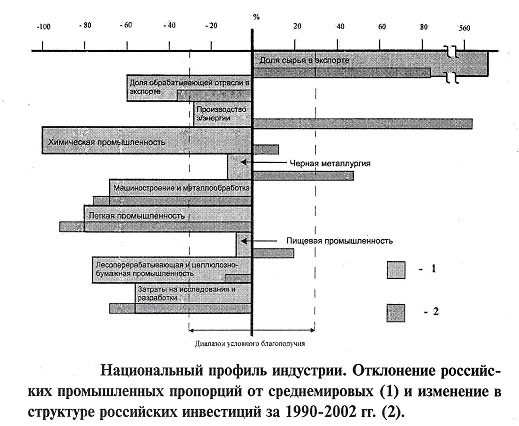

С середины 90-х годов сложился и воспроизводится сырьевой перекос российской экономики - на долю ресурсных отраслей (нефтегазовой, металлургической, лесохимической промышленности) приходится около 5% занятых, 10% фонда заработной платы, трети добавленной стоимости и свыше половины экспорта отраслей российской экономики [35]. Последняя становится все более примитивной, беря на себя функции сырьевого придатка Евросоюза и Китая и лишаясь механизмов самостоятельного воспроизводства. Это наглядно видно по национальному профилю российской промышленности (см. рис. 13).

|

Дезинтеграция экономики усиливается в процессе воспроизводства сложившихся контуров перераспределения добавленной стоимости между секторами. По имеющимся оценкам, через «ножницы цен» и заниженный курс национальной валюты внутренне ориентированный сектор передает экспортно ориентированному сектору и торговле большую часть создаваемой им добавленной стоимости. [2, с.25]. В свою очередь , денежные власти изымают из экспортно ориентированного сектора около 7% ВВП в Стабилизационный фонд, размещая его за рубежом. Более чем пятикратное превышение нормы прибыли в экспортно ориентированном секторе по сравнению с внутренне ориентированным постоянно воспроизводит и усиливает их разрыв, отражаясь в более чем двукратном различии в интенсивности обновления основных фондов, возможностях привлечения трудовых ресурсов и инвестиций. [ там же ] .

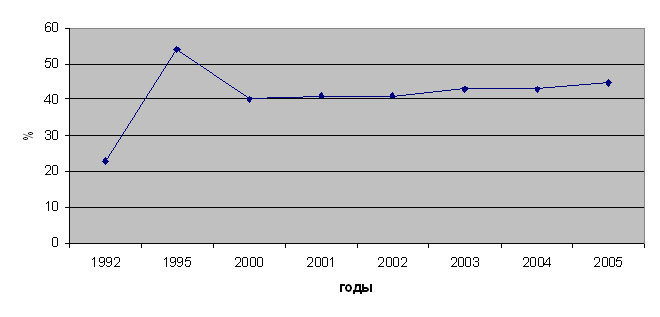

Под давлением притока нефтедолларов повышается обменный курс рубля, что снижает и без того неудовлетворительную конкурентоспособность отечественных товаров, которые все более замещаются дешевеющим импортом. Прирост последнего намного превышает прирост производства отечественных товаров, вследствие чего постоянно растет доля импорта в структуре товарных ресурсов розничной торговли, приближаясь к половине (см. рис. 14).

|

| Доля импорта в структуре товарных ресурсов розничной торговли (в процентах) |

Вместе с тем последовательная поддержка доллара российскими властями не компенсирует снижения конкурентоспособности внутренне ориентированных секторов экономики и, в отсутствие действенной политики модернизации отечественной промышленности лишь усугубляет деградацию экономики, стимулируя дальнейшее наращивание сырьевого экспорта за счет сдерживания роста уровня жизни и конечного спроса. Это видно по структуре инвестиций в основной капитал крупных и средних предприятий, в которой устойчиво снижается доля высокотехнологического сектора (с 10,7% в 2004г. до 8,6% в 2006г.) и растет доля добывающей промышленности (с 18% до 19,1% соответственно) [65].

При сложившихся ценовых пропорциях и масштабах вывоза капитала за рубеж внутренне ориентированный сектор будет продолжать деградировать, субсидируя экспорт и – опосредовано – вывоз капитала, пока его возможности не будут исчерпаны. По мере деградации внутренне ориентированного сектора будут уменьшаться и перетоки создаваемой им добавленной стоимости и, соответственно падать темпы экономического роста (до 2–4% прироста ВВП к 2010 году ) [2, с. 9]. Неизбежное в этом случае сужение возможностей воспроизводства экономического потенциала повлечет его резкое сжатие вследствие массового выбытия устаревших основных фондов во внутренне ориентированном секторе и социальной сфере. Это означает неизбежную стагнацию низкого уровня жизни большинства населения, две трети которого будут лишены перспективы самореализации и получения высоких доходов.

Произошедшая структурная деформация российской экономики привела ее в ловушку сырьевой специализации. Об этом ясно говорит гипертрофированное повышение веса сырьевых отраслей, ориентированных на экспорт, и деградация производства товаров конечного спроса, ориентированных на внутренний рынок. Если за последние полстолетия доля ТЭК сектора в мировой экономике снизилась с 15% до 9,3%, то в России она за последние 15 лет подскочила до 19 % [27]. При этом резко уменьшилась доля инновационно-инвестиционного сектора – с 30% в 1990г. до 18,9% в 1998 г. И в настоящее время по свидетельству МЭРТ, главным источником роста инвестиций остается добывающий сектор [65].

Вместе с резким сокращением производства наукоемкой продукции эти тенденции обрекают российскую экономику на неэквивалентный внешнеэкономический обмен и нарастающее технологическое отставание. Экспортируя сырье и импортируя готовые изделия, Россия теряет невоспроизводимую природную ренту, обменивая ее на интеллектуальную ренту и финансируя, таким образом, научно-технический прогресс и экономический рост за рубежом.

Хаотическая ломка структуры российской экономики в ходе радикальных реформ привела к ее дезинтеграции и распаду некогда целостных технологических цепочек на автономные элементы, частично встроившиеся во внешние воспроизводственные контуры. Утрата воспроизводственной целостности, разрушение основных элементов научно-промышленного потенциала, резкое сокращение масштабов научных исследований и разработок, доминирование в экономике внешних по отношению к ней воспроизводственных контуров означают не только потерю экономической самостоятельности страны, но и исчезновение внутренних источников устойчивого экономического роста, делают экономику уязвимой от состояния конъюнктуры мирового рынка и накладывают серьезные внешние ограничения на ее развитие. «Сухим остатком» этой политики стал вывоз из России более полутриллиона долларов капитала, половина из которого осуществлена самим государством.