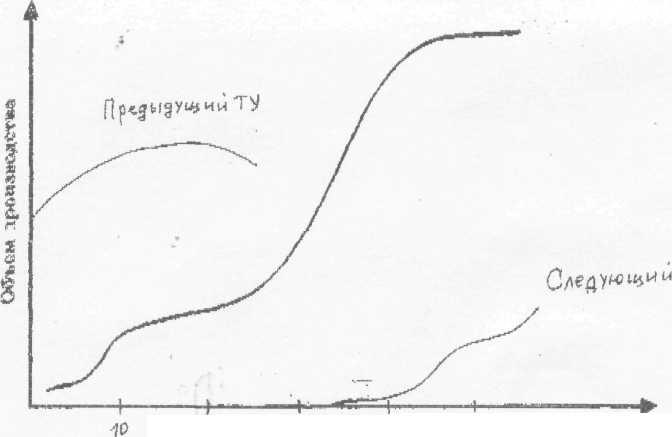

Формирование воспроизводственного контура нового технологического уклада – длительный процесс, имеющий два качественно разных этапа (Рис. 2). Первый – появление его ключевого фактора и ядра в условиях доминирования предшествующего технологического уклада, который объективно ограничивает становление производств нового технологического уклада потребностями собственного расширенного воспроизводства. С исчерпанием экономических возможностей этого процесса наступает второй этап, начинающийся с замещения доминирующего технологического уклада новым и продолжающийся в виде новой длинной волны экономической конъюнктуры.

Рисунок 2. Жизненный цикл технологического уклада

Этим определяется характерная для длинных волн динамика инвестиций в основные фонды. Экономический рост в рамках одной длинной волны осуществляется на базе последовательности двух качественно разнородных ритмов Кузнеца: 30 лет – на основе инвестиций в производство средств - производства, следующие 30 лет – на основе инвестиций в производство предметов потребления. [43, 77] Политика опережающего развития заключается в сближении этих циклов, их максимально возможной синхронизации. При этом технологически отстающие страны получают преимущество – в формировании воспроизводственного контура нового технологического уклада они могут ориентироваться на уже накопленный инвестиционно-технологический опыт развитых стран, оптимизируя состав создаваемых технологических цепочек для обеспечения целостности и оптимального масштаба соответствующих технологических совокупностей. Замещение технологических укладов требует, как правило, соответствующих изменений в социальных и институциональных системах, которые не только снимают социальную напряженность, но и способствуют массовому внедрению технологий нового технологического уклада, соответствующему ему типу потребления и образа жизни. После этого начинается фаза быстрого расширения нового ТУ, который становится основой экономического роста и занимает доминирующее положение в структуре экономики. В фазе роста нового уклада большинство технологических цепей предшествующего перестраиваются в соответствии с его потребностями. В этот же время зарождается следующий, новейший ТУ, который пребывает в эмбриональной фазе до достижения доминирующим ТУ пределов роста, после чего начинается очередная технологическая революция. По мере развития очередного технологического уклада создается новый вид инфраструктуры, преодолевающий ограничения предыдущего, а также осуществляется переход на новые виды энергоносителей, которые закладывают основу для становления следующего технологического уклада [11].

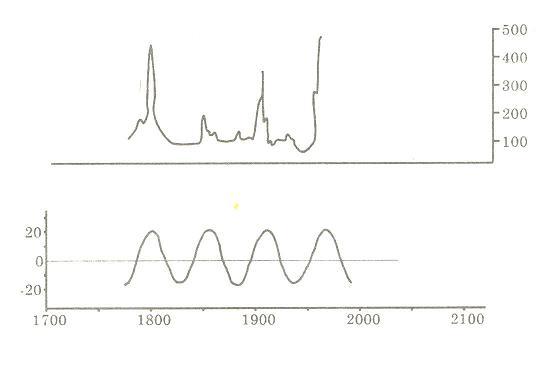

На разных этапах жизненного цикла технологического уклада меняется характер технико-экономического развития. В фазе формирования нового технологического уклада существует значительное число вариантов его базисных технологий. Конкуренция хозяйствующих субъектов, применивших альтернативные технологии, приводит к отбору нескольких наиболее эффективных вариантов. В условиях актуализации соответствующих общественных потребностей в фазе роста технологического уклада, развитие его базисных производств идет по пути наращивания выпуска небольшого числа универсальных моделей, сконцентрированного в немногих освоивших новую технологию организациях. С насыщением указанных общественных потребностей возникает необходимость в модификации продукции базисных производств, в соответствии с потребительскими предпочтениями, в снижении издержек производства и повышении качества продукции с целью расширения спроса. С расширением разнообразия производимой продукции и «разветвлением» воспроизводственного контура нового технологического уклада возрастает специализация производства. Снижающаяся относительная эффективность высококонцентрированного производства на поздней фазе роста технологического уклада толкает крупные хозяйственные организации на диверсификацию своей производственной программы. Фаза роста нового технологического уклада сопровождается не только снижением издержек производства, которое происходит особенно быстро с формированием его воспроизводственного контура, но и изменением экономических оценок в соответствии с условиями его воспроизводства. Процесс замещения технологических укладов начинается с резкого роста цен на энергоносители и сырьевые материалы, обусловленного их избыточным потреблением в разросшихся технологических цепях перезревшего ТУ. Этот всплеск цен соответствует максимуму отклонения энергопотребления от векового тренда (Рис.3).

Рисунок 3. Отклонение от тренда энергопотребления (внизу) и индекс цен (вверху)

Скачок цен на энергоносители и сырье приводит к резкому падению прибыльности производства в технологических совокупностях доминирующего ТУ. Это служит сигналом к массовому внедрению новых, менее энерго- и материалоемких технологий. Одновременно происходит высвобождение капитала из достигших пределов роста производств перезревшего технологического уклада. По мере его перетока в производства нового ТУ происходит рост последнего. Изменение соотношения цен способствует повышению эффективности составляющих новый технологический уклад технологий, а с вытеснением предшествующего технологического уклада - эффективности всего общественного производства. В дальнейшем с насыщением соответствующих общественных потребностей, снижением потребительского спроса и цен на продукцию нового технологического уклада, а также с исчерпанием технических возможностей совершенствования и удешевления составляющих его производств рост эффективности общественного производства замедляется. В заключительной фазе жизненного цикла этого, ставшего доминирующим, технологического уклада, совпадающей с фазой зарождения следующего, происходит снижение темпов экономического роста, а также относительное, а возможно, и абсолютное снижение эффективности общественного производства. Феномен постепенного снижения возможностей технологического совершенствования любой производственно-технической системы хорошо известен в теории и практике технологического прогнозирования и нашел отражение в различных законах убывающей эффективности (производительности) эволюционного совершенствования техники. В частности, он нашел отражение в так называемом законе Гроша, согласно которому, если техническая система совершенствуется на базе неизменного научно-технического принципа, то с достижением некоторого уровня ее развития стоимость новых ее моделей растет как квадрат (или еще степень) ее эффективности. Вследствие сопряженности составляющих технологический уклад производств и их синхронного развития, падение эффективности их технических усовершенствований происходит более или менее одновременно, отражаясь в резком замедлении темпов технического развития экономики и снижении показателей, отражающих «вклад» НТП, в прирост совокупного общественного продукта. В ходе жизненного цикла следующего технологического уклада колебания эффективности общественного производства, различных структурных соотношений и пропорций повторяются вновь [10].

В зависимости от фаз жизненного цикла доминирующего технологического уклада меняются движущие силы экономического роста. В период становления нового технологического уклада ведущую роль играют новаторы, первыми осваивающие его базовые нововведения. Благодаря их деятельности создаются предпосылки замещения прежнего технологического уклада новым, реализуемые после скачка цен на энергоносители и изменения соотношения прибыльности производства в пользу технологических совокупностей нового ТУ. В фазе роста технологического уклада траектория его формирования становятся вполне определенным, растет масштаб производства, происходит окостенение его технологической структуры. В этой фазе роль новаторов снижается, становится преобладающей рутинная активность предпринимателей-имитаторов. Длительность каждой из этих фаз примерно двадцать-тридцать лет. Они характеризуются разными механизмами экономического роста, различающимися соотношением ролей финансового и промышленного капитала.

Как уже указывалось, жизненный цикл нового технологического уклада начинается еще во время доминирования предыдущего, укорененного в промышленной и институциональной структурах, во властных сферах и социальных организациях. В этот период можно говорить о сильной инерции промышленного капитала, вложенного в материальные и нематериальные активы, организацию, подготовку персонала, отношения с поставщиками, дистрибьюторами и клиентами. Лишь немногие из склонных к радикальным нововведениям предпринимателей располагают достаточными для этого собственными средствами.

В работах Ш.Перес и В.Е.Дементьева показана сложная взаимосвязь финансового и промышленного капитала, соотношение ролей которых меняется в разных фазах жизненного цикла технологического уклада. Финансовый капитал мобильнее промышленного капитала. В фазе становления нового технологического уклада решающую роль при принятии решений об инвестициях в базовые нововведения, финансировании необходимых для этого НИОКР играют финансовые агенты (финансовые менеджеры крупных фирм, управляющие банков и др.) [83]. Возможности массового внедрения новых технологий возникают с появлением избыточных капиталов на финансовом рынке. Это происходит по мере исчерпания возможностей роста предыдущего технологического уклада, когда наиболее дальновидные финансисты, сталкиваясь со снижением темпов роста и прибыльности, кредитуемых ими производств, начинают поиск принципиально новых возможностей для инвестиций. В такой ситуации можно говорить о лидерстве финансовых агентов в обеспечении технологического развития.

Для становления нового технологического уклада большую роль играют государственные инвестиции, средства образовательных центров и институты венчурного финансирования. В условиях формирования технологических траекторий нового ТУ, снимая значительную часть риска, государство дает возможность новаторам реализовать свои научно-технические проекты в ситуации высокой конкуренции альтернативных технических решений при недостатке спроса на их результаты. От финансовых агентов требуется умение оценить перспективы коммерциализации новых знаний, а порой и инициировать этот процесс. Когда, по мере формирования траектории роста нового технологического уклада, эти перспективы становятся общим достоянием, такое умение оказывается не столь актуальным. В фазе роста технологического уклада на первый план выходят навыки быстрого тиражирования технологии, форсированного наращивания выпуска продукции, которые фактически могут быть имитацией уже представленных на рынке вариантов. Как следствие, роль лидеров технологического развития переходит в этой фазе к агентам производства, к промышленному капиталу.

Сокращение вложений в производства достигшего пределов роста доминирующего технологического уклада создает значительный избыточный капитал потенциал, ищущий сферу применения. Как замечает В.Е.Дементьев, в этой фазе ценные бумаги формирующих траекторию роста нового технологического уклада фирм-новаторов начинают пользоваться спросом со стороны многих инвесторов. Весьма привлекательным выглядит финансирование и фирм-имитаторов базовых нововведений. При этом сохраняется высокая рискованность инвестиций в производства еще не сформировавшегося нового технологического уклада, технологические траектории его роста остаются неопределенными, продолжается острая конкуренция различных научно-технических идей. Это создает благоприятные условия для финансовых спекуляций с целью присвоения средств доверчивых инвесторов под видом инновационных проектов. Более консервативные финансисты способны втянуться в соперничество за приобретение ценных бумаг старых фирм, вставших на путь модернизации.

Расслоение фирм по уровню инвестиционной привлекательности способствует выделению группы эмитентов, демонстрирующих довольно устойчивую тенденцию роста курсовой стоимости своих с ценных бумаг. Возможность заработать на этом росте все больше повышает спрос на такие ценные бумаги. Поиски альтернативных производствам перезревшего технологического уклада способов вложения капитала разогревают рынок еще одного спекулятивного актива – рынок недвижимости. Активный спрос со стороны инвесторов приводит к вызреванию финансового пузыря на фондовом рынке и рынке недвижимости в конце жизненного цикла доминирующего технологического уклада. По выражению К. Перес, финансовый пузырь - это безжалостный способ сконцентрировать доступные инвестиции в новых технологиях [85]. Его ликвидация посредством финансового кризиса влечет обесценение значительной части капитала и начало длинноволновой депрессии [76]. И, хотя финансовый кризис ухудшает инвестиционный климат и способен спровоцировать паузу в процессе базовых нововведений [42], крах финансового пузыря способствует переориентации инвестиций на реальные активы. Как следствие, начинается выход из депрессии, обеспечиваемый, прежде всего, ростом новых отраслей.

Некоторое оживление затрагивает и старые отрасли. При этом происходит модернизация на основе нового технологического уклада, ключевой фактор которого проникает во все сферы экономики, открывая новые возможности повышения эффективности производства и качества продукции. По мере подъема длинной волны экономической конъюнктуры растет спрос на энергоносители и сырьевые товары, следствием чего становится некоторое повышение цен.

В настоящее время новый технологический уклад выходит из эмбриональной фазы развития, разворачивается процесс замещения им предыдущего ТУ, достигшего пределов своего роста. Этот процесс проявляется как финансовый и структурный кризис экономики ведущих стран мира, сопровождающийся взлетом и последующим падением цен на энергоносители и другие сырьевые материалы. Для преодоления этих кризисов недостаточно мер по спасению банковской системы или реанимации финансового рынка. Они должны быть дополнены программами стимулирования роста нового технологического уклада, подъем которого только и может создать новую длинную волну экономического роста.

1.1. Мировой экономический кризис как процесс замещения доминирующих технологических укладов

Как было показано выше, становление траектории жизненного цикла нового технологического уклада происходит в недрах предыдущего. Базовые открытия и изобретения шестого технологического уклада совершаются в результате качественного скачка в совершенствовании ключевого фактора и связанного с ним ядра пятого технологического уклада, охватывающего микроэлектронную промышленность, программное обеспечение, информационно-коммуникационные технологии, приборостроение, радиотехническую промышленность, промышленность средств связи, лазерную технику.Как следует из сложившегося ритма долгосрочного технико-экономического развития, предел устойчивого роста доминирующего сегодня пятого (современного) технологического уклада уже близок. Видны общие контуры нового, шестого технологического уклада, становление которого происходит в настоящее время. Границы между его базовыми технологиями (биотехнология, нанотехнология, технология материалов и информационная технология) становятся все более и более стертыми. Роль нанотехнологий в этом ряду исключительно высока, поскольку именно с ними связывается выход на принципиально новые рубежи, как информатики, так и молекулярной биологии, генной инженерии, медицины.

Между пятым и шестым технологическими укладами существует преемственность. Граница между ними лежит в глубине проникновения технологии в структуры материи и масштабах обработки информации. Пятый технологический уклад основывается на применении достижений микроэлектроники в управлении физическими процессами на микронном уровне. Шестой технологический уклад основывается на применении нанотехнологий, оперирующих на уровне одной миллиардной метра. На наноуровне появляется возможность менять молекулярную структуру вещества, придавать ему целевым образом принципиально новые свойства, проникать в клеточную структуру живых организмов, видоизменяя их.

В настоящее время шестой технологический уклад выходит из эмбриональной фазы развития в фазу роста. Его расширение сдерживается как незначительным масштабом и неотработанностью соответствующих технологий, так и неготовностью социально-экономической среды к их широкому применению. Хотя расходы на освоение новейших технологий и масштаб их применения растут по экспоненте, общий вес шестого технологического уклада в структуре современной экономики остается незначительным. Качественный скачок произойдет после завершения структурной перестройки ведущих экономик мира и перехода нового технологического уклада к фазе роста, ожидаемых в середине следующего десятилетия. По имеющимся прогнозам научного фонда США, к 2015 г. годовой оборот рынка нанотехнологий достигнет 1-1.5 трлн. долл. [91].

Наряду с отраслями ядра нового технологического уклада, подъем охватит его несущие отрасли. В их числе останутся несущие отрасли предшествующего пятого технологического уклада: электротехническая, авиационная, ракетно-космическая, атомная отрасли промышленности, приборостроение, станкостроение, образование, связь. Наряду с ними связанная с распространением нового технологического уклада революция охватывает здравоохранение (эффективность которого многократно возрастает с применением клеточных технологий и методов диагностики, генетически обусловленных болезней) и сельское хозяйство (благодаря применению достижений молекулярной биологии и генной инженерии), а также создание новых материалов с заранее заданными свойствами. Благодаря появлению наноматериалов, в число несущих отраслей нового технологического уклада также войдут: химико-металлургический комплекс, строительство, судо- и автомобилестроение.

Исходя из прошлых периодов замещения доминирующих технологических укладов, можно предположить, что этот процесс займет еще 5-8 лет. Он был «запущен» резким повышением цен на энергоносители и к настоящему времени уже вошел в устойчивый режим быстрого роста применения новых технологий за счет привлечения избыточного капитала на фоне резкого падения спроса на продукцию традиционных производств. В течение этого периода рост экономической активности на основе нового технологического уклада не будет компенсировать спад производства в технологических цепочках устаревшего технологического уклада – в экономике ведущих стран следует ожидать переход рецессии в депрессию, а в развивающихся странах - снижения темпов экономического роста.

Выше были представлены результаты теоретических исследований взаимозависимости процесса замещения технологических укладов, колебаний экономических оценок, включая цены на энергоносители и сырьевые товары, финансовых кризисов и экономических рецессий. Разворачивающийся сегодня в мировой экономике кризис представляет собой проявление этих закономерностей. Хотя они несколько затушеваны наслоением таких специфических процессов, как финансовые пирамиды долговых обязательств эмитента мировой валюты и финансовых деривативов, разновидностью которых стали нефтяные контракты, общая картина глобального кризиса вписывается в общую картину длинных волн экономической конъюнктуры и замещения составляющих их основу технологических укладов.

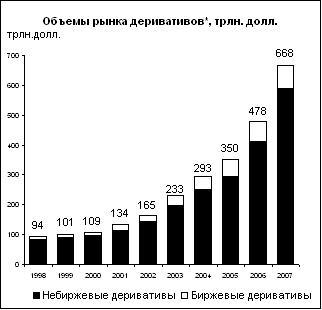

Падение цен на нефть происходит одновременно с финансовым кризисом, обусловленным крахом финансовых пузырей, образовавшихся в течение последнего десятилетия в период стагнации достигшего фазы зрелости доминирующего технологического уклада. Это совпадение дает мощный сигнал к замещению технологических укладов, так как не оставляет шансов для продолжения сложившихся стереотипов предпринимательского поведения, как в производственной, так и в финансовой сферах. За последние два десятилетия гипертрофированный рост финансовых спекуляций создал ощущение доминирования финансового капитала над промышленным. Но это является лишь проявлением высвобождения капитала из технологических совокупностей устаревающего технологического уклада, дальнейшее расширение которых более не поддерживается рынком. Информационная революция в финансовой сфере стимулировала этот процесс путем создания возможностей бесконечного наращивания спекулятивных операций в форме виртуальных сделок по поводу будущих обязательств и прав (Рис. 4), в том числе по поводу нефтяных контрактов. Последнее сыграло решающую роль в синхронизации падения цен на нефть и крахом глобального финансового пузыря, которая создала резонанс, вызвавший разрушение глобальной валютно-финансовой системы.

Происходящий обвал мирового финансового рынка не является неожиданностью для специалистов. О неизбежном крахе глобальной финансовой пирамиды, построенной на безудержной эмиссии долговых обязательств США, много и давно писали известные экономисты и политики (в том числе Ларуш и Тененбаум в США, М.Ершов, А.Кобяков, М.Хазин в России) [27].

Рисунок 4

К сожалению, эти прогнозы, обосновывавшиеся еще десятилетие назад, не были услышаны денежными властями России и других стран. И сегодня последние, не видят глубинных причин кризиса, пытаясь сохранить существующую валютно-финансовую систему путем ее частичных улучшений.

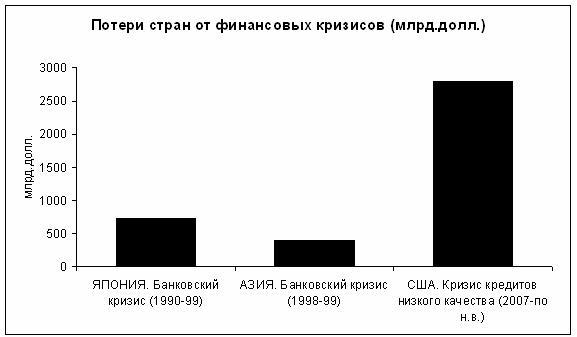

Антикризисные меры, предпринимаемые американскими денежными властями, ограничены, в основном, поддержкой ликвидности банковской системы и дать должного эффекта не могут. Во всяком случае, величина генерируемого ими импульса экономического роста многократно меньше мощности ипотечной кредитной системы, аккумулировавшей более шести триллионов долларов инвестиций при поддержке государства. Осуществляемая сегодня кредитная накачка американской экономики компенсирует не более одной пятой этой величины. Как справедливо указывает М.Ершов [17], уже потери финансовой системы США превысили 2,5 трлн. долл. (Рис. 5). При этом дальнейшее увеличение денежного предложения чревато тяжелыми инфляционными последствиями, способными дезорганизовать американскую экономику. До сих пор инфляция затрагивала лишь наиболее монополизированные рынки, включая рынки нефти, газа, металлов, а также рынок недвижимости. Ее перетекание на потребительский рынок сдерживалось быстрым наращиванием предложения дешевых китайских товаров. Но к сегодняшнему дню демпфирующие возможности этих сегментов мирового рынка близки к исчерпанию, о чем свидетельствует ощутимое повышение инфляции в ведущих странах мира.

Рисунок 5

Чтобы связать лавинообразно нарастающую эмиссию долларов в росте предложения американских товаров, их производство должно увеличиваться не менее чем на 20-30% в год, что нереально. Точнее, это реально для ключевых отраслей нового технологического уклада – микробиологической и медицинской промышленности, производства информационно-коммуникационного оборудования и микроэлектроники. Но в силу их ограниченности и высоких темпов НТП, совокупное влияние этих отраслей на спрос денег не может быть высоким. Под влиянием инновационных прорывов цена единицы полезного свойства наукоемких продуктов быстро снижается вместе с соответствующим снижением спроса на деньги.

В свою очередь против доллара будут действовать факторы, обуславливающие снижение спроса на долларовые инструменты. Во-первых, глобальные финансовые спекулянты уже приступили к сбрасыванию долларовых активов. Во-вторых, независимые от США страны снижают долю доллара в структуре своих валютных резервов. В-третьих, ряд крупных нефтедобывающих стран (Иран, Венесуэла) заявили о намерении отказаться от номинирования контрактов в долларах и перейти на расчеты в других валютах.

Таким образом, факторы, работающие на падение доллара, заметно перевешивают те, которые работают на его укрепление. Трудно себе представить, чтобы США перешли на профицитный бюджет и резко сократили внутреннее потребление импортируемых энергетических ресурсов. Для стабилизации ситуации им нужно сократить госрасходы не менее, чем на треть, что едва ли возможно, судя по лавинообразному увеличению государственного долга США и рекордному дефициту бюджета в триллион долларов. Из этого следует, что падение доллара будет продолжаться, что влечет снижение спроса на доллар со стороны денежных властей независимых от США стран и подрывает его функцию мировой валюты.

Масштаб диспропорций, накопившихся в глобальной финансовой системе, исключает возможность ее совершенствования без устранения глубинных причин кризиса. В частности, без списания обязательств по виртуальным сделкам с деривативами, устранения дефицита государственного бюджета и платежного баланса США. Поскольку эти меры пока не планируются, то очевидными следствиями кризиса будут: хаотическое обесценение значительной части финансового капитала; неконтролируемая девальвация доллара и утрата им положения единственной мировой резервной валюты, региональная фрагментация мировой валютно-финансовой системы.

Одновременное саморазрушение финансовой пирамиды обязательств эмитента мировой валюты, крах глобального финансового пузыря и связанный с ним финансово-банковский кризис, создают опасный резонанс, чреватый распадом мировой валютно-финансовой системы. Ш.Перес видит в этом продолжение этапа спекулятивного бума, сопровождавшегося крахом мировой системы социализма, финансовым кризисом в Юго-Восточной Азии в конце 90-х годов и крахом финансового рынка акций высокотехнологических кампаний в начале столетия. С завершением этого этапа она связывает переход к фазе роста пятой длинной волны [84]

В действительности, однако, составляющие переживаемого сегодня кризиса имеют разную природу. Их синхронизация определяется сильной взаимозависимостью различных сегментов финансового рынка, при которой обвал, происходящий вследствие саморазрушения финансовой пирамиды долговых обязательств США, провоцирует крах финансового пузыря деривативов и обесценение значительной части банковского капитала. Крах мировой социалистической системы хоть и расширил возможности финансовых спекуляций за счет вывоза капитала из постсоциалистических стран и эксплуатации их ресурсной базы и, таким образом, продлил разгон глобальной спекулятивной волны, но произошел по внутренним причинам, одной из которых стала технологическая многоукладность советской экономики и связанные с ней диспропорции.

Синхронизация структурного (вызванного исчерпанием возможностей роста доминировавшего в последней четверти прошлого века пятого технологического уклада), финансового (вызванного крахом глобального финансового пузыря деривативов), долгового (вызванного саморазрушением финансовой пирамиды долговых обязательств США) создает мощный резонанс разрушительных процессов, беспрецедентный в современной истории. По свидетельству М.В.Ершова [17] объемы списаний обязательств 100 крупнейших мировых компаний и банков в результате финансового кризиса приближаются к 600 млрд. долл., а общие объемы глобальных списаний оцениваются в 2,8 трлн. долл. Сжатие ликвидности может быть многократно более сильным в силу обратного действия кредитного мультипликатора. Для смягчения остроты столь масштабной проблемы требуются дополнительные источники ресурсов, намного превышающие бюджетные возможности ведущих государств.

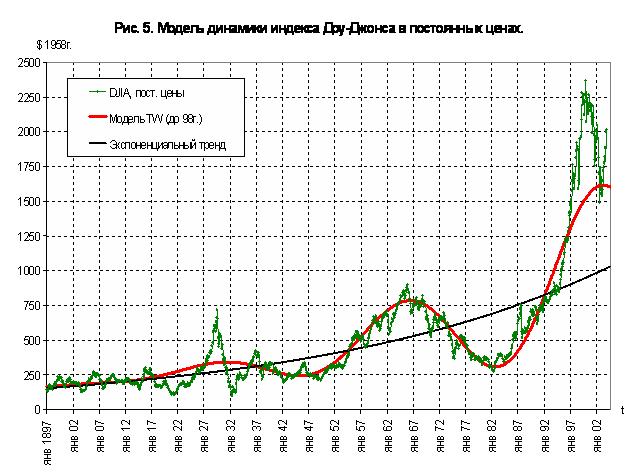

На фоне колоссального размаха наблюдаемых сегодня финансовых флуктуаций предыдущие финансовые пузыри кажутся малозаметными. Может быть, по этой причине Ш.Перес пропустила в своих наблюдениях крах финансового пузыря в конце 60-х годов прошлого столетия, продлив начальную фазу пятой длинной волны до начала нынешнего века. Более точные исследования, выполненные П.Ф. Андруковичем по сглаженной модели динамики индекса финансового рынка США [2] позволяют идентифицировать подъем финансового рынка в конце 60-х годов и последовавший десятилетний спад как признаки структурного кризиса, обусловленного замещением четвертого технологического уклада пятым. Соответственно, переживаемый сегодня финансовый кризис и происходящий с конца 90-х годов спад финансового рынка отражает замещение пятого технологического уклада шестым (рис. 6). Эта модель, как отмечает П.Ф.Андрукович, хорошо интерпретирующаяся с точки зрения широко известной теории «длинных волн», или «технологических волн», или «технологических укладов» содержит нелинейный тренд экспоненциального типа, отклонения от которого, имеющие явно выраженный волнообразный характер, описываются периодической функцией (синусом) с постоянным периодом и монотонно растущей амплитудой. При этом длина уже прошедшей с конца 1998 г. и до конца 2002 г. фазы спада практически та же, что и в период спада IV технологического уклада в период 1967–1977 г.г. Оценка параметров соответствующей периодической функции дает период, равный 4,5 годам и амплитуду примерно в 230 пунктов. Динамика индекса Доу-Джонса за период после 2003 г. показала, что, несмотря на изменение общего уровня его значений, снижение в последующие годы продолжится с возможными колебаниями вокруг основного тренда с периодом примерно в 8 лет [2].

Рисунок 6

Этот анализ подтверждает глубинную связь переживаемого в настоящее время финансового кризиса с процессом замещения пятого технологического уклада шестым. Из этого следует, что при всей сложности нынешнего глобального кризиса, который некоторые ученые и политики уже назвали системным, выход из него предполагает становление нового технологического уклада. Его расширение создаст материальную основу для новой длинной волны экономического роста и даст созидательное приложение, оставшемуся после обесценения капиталу, вдохнет новую жизнь в останавливающиеся производства за счет их модернизации и расширения пространства развития.

В фазе структурного кризиса, обусловленного замещением технологических укладов, ключевое значение для успешного долгосрочного развития экономики имеет опережающее освоение ключевых производств ядра нового технологического уклада, дальнейшее расширение которых позволит получать интеллектуальную ренту в глобальном масштабе. Вместе с тем незавершенность его воспроизводственных контуров и высокая неопределенность будущей технологической траектории обуславливают высокие инвестиционные риски и трудности долгосрочного прогнозирования. Для их преодоления важно правильно определить структуру нового технологического уклада, развитие которого будет определять рост глобальной и национальной экономики на перспективу до середины столетия.

1.1. Становление нового технологического уклада в мировой экономике

Точкой отсчета становления шестого технологического уклада следует считать освоение нанотехнологий преобразования веществ и конструирования новых материальных объектов, а также клеточных технологий изменения живых организмов, включая методы генной инженерии. Вместе с электронной промышленностью, информационными технологиями, программным обеспечением этот ключевой фактор составляет ядро шестого технологического уклада.

Уже видны ключевые направления его развития: биотехнологии, основанные на достижениях молекулярной биологии и генной инженерии, нанотехнологии, системы искусственного интеллекта, глобальные информационные сети и интегрированные высокоскоростные транспортные системы. Дальнейшее развитие получат гибкая автоматизация производства, космические технологии, производство конструкционных материалов с заранее заданными свойствами, атомная промышленность, авиаперевозки. Рост атомной энергетики и потребления природного газа будет дополнен расширением сферы использования водорода в качестве экологически чистого энергоносителя, существенно расширится применение возобновляемых источников энергии. Произойдет еще большая интеллектуализация производства, переход к непрерывному инновационному процессу в большинстве отраслей и непрерывному образованию в большинстве профессий. Завершится переход от «общества потребления» к «интеллектуальному обществу», в котором важнейшее значение приобретут требования к качеству жизни и комфортности среды обитания. Производственная сфера перейдет к экологически чистым и безотходным технологиям. В структуре потребления доминирующее значение займут информационные, образовательные, медицинские услуги. Прогресс в технологиях переработки информации, системах телекоммуникаций, финансовых технологиях повлечет за собой дальнейшую глобализацию экономики, формирование единого мирового рынка товаров, капитала, труда.

Наряду с отраслями ядра нового технологического уклада, быстро растущими сферами применения нанотехнологий станут его несущие отрасли. В их числе останутся несущие отрасли предшествующего пятого технологического уклада: электротехническая, авиационная, ракетно-космическая, атомная отрасли промышленности, приборостроение, станкостроение, образование, связь. Наряду с ними связанная с распространением нанотехнологий революция охватывает здравоохранение (эффективность которого многократно возрастает с применением клеточных технологий и методов диагностики генетически обусловленных болезней) и сельское хозяйство (благодаря применению достижений молекулярной биологии и генной инженерии), а также создание новых материалов с заранее заданными свойствами. Благодаря появлению наноматериалов, в число несущих отраслей нового технологического уклада также войдут: химико-металлургический комплекс, строительство, судо- и автомобилестроение.

Существенные изменения претерпит культура управления. Дальнейшее развитие получат системы автоматизированного проектирования, которые вместе с технологиями маркетинга и технологического прогнозирования позволяют перейти к автоматизированному правлению всем жизненным циклом продукции, на основе так называемых CALS-технологий, которые становятся доминирующей культурой управления развитием производства [25]. CALS (Continuous Acquisition and Life-Cycle Support) – принятая в большинстве промышленно развитых стран технология (концепция, парадигма) использования единого информационного пространства(интегрированной информационной среды) на основе международных стандартов, для единообразного информационного взаимодействия всех участников жизненного цикла продукции: разработчиков, заказчиков (включая государственных) и поставщиков продукции, эксплуатационного и ремонтного персонала.

В управлении внедрением самих нанотехнологий в развитых странах применяется стратегия: «Bringing product from laboratory to the market» (перенесение продукта из лаборатории на рынок), позволяющая, до минимума сократить наиболее сложную и рискованную фазу жизненного цикла продукции – воплощение результатов НИОКР в производственном процессе.

Исходя из изложенного, структура нового (шестого) технологического уклада , определяющего среду распространения нанотехнологий, выглядит следующим образом.

Ключевой фактор : нанотехнологии, клеточные технологии и методы генной инженерии, опирающиеся на использование электронных растровых и атомно-силовых микроскопов, соответствующих метрологических систем.

Ядро : наноэлектроника, молекулярная и нано- фотоника, наноматериалы и наноструктурированные покрытия, оптические наноматериалы, наногетерогенные системы, нанобиотехнологии, наносистемная техника, нанооборудование.

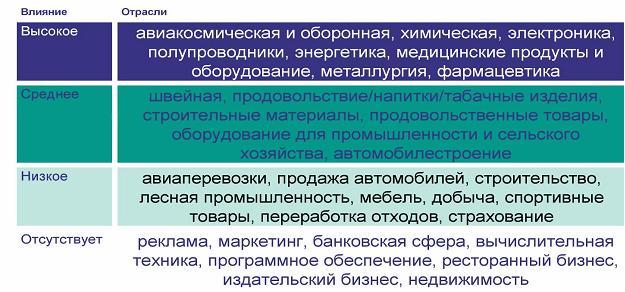

Несущие отрасли : электронная, атомная и электротехническая промышленность, информационно-коммуникационный сектор, станко-, судо-, авто- и приборостроение, фармацевтическая промышленность, солнечная энергетика, ракетно-космическая промышленность, авиастроение, клеточная медицина, семеноводство, строительство, химико-металлургический комплекс. В настоящее время влияние нанотехнологий на различные отрасли экономики и готовность отраслей к восприятию нанотехнологий весьма неравномерны (рис. 7 и 8).

Рисунок 7. Степень влияния нанотехнологий (высокое-среднее-низкое-отсутствует) на различные отрасли народного хозяйства

Рисунок 8. Готовность отраслей к использованию нанотехнологий и её продукции

Как следует из рис.8, некоторые отрасли, такие как металлургия, фармацевтика и др., запаздывают с внедрением нанотехнологий (влияние сильное, но готовность низкая), другие отрасли как бы опережают достижения нанотехнологий (готовность высокая, а влияние нанотехнологий пока недостаточно изучено или неэффективно). Подобная неравномерность в динамике распространения ключевого фактора – типичная картина для начала фазы роста нового технологического уклада. По мере формирования составляющих его комплексов технологически сопряженных производств и образования целостных контуров расширенного воспроизводства процесс распространения нанотехнологий будет принимать все более масштабный и всепроникающий характер.

За последние несколько лет в ряде стран значительно выросли государственные и корпоративные инвестиции в исследования и технологические разработки в различные направления нанотехнологий. Одновременно значительно возросло число научных работ, публикаций и патентов, создано более 10 тысяч компаний , выпускающих или использующих нанопродукцию, и число их стремительно растет. На сегодняшний день нанотехнологии применяются в процессе производства, как минимум, 80 групп потребительских товаров и свыше 600 видов сырьевых материалов, комплектующих изделий и промышленного оборудования. На полученную с использованием нанотехнологий продукцию приходится около 0,01% мирового ВВП. Структура производства и потребления нанопродукции еще не сформировалась. Наиболее интенсивно растут рынки нанопорошков, нанотрубок, светодиодов, сканирующих микроскопов. В ближайшее время ожидается прорыв на мировой рынок дисплеев, топливных элементов, солнечных батарей, создаваемых с применением наноматериалов, предполагается, что нанопорошки из оксидов и металлов получат наибольшую долю доходов глобального рынка наноматериалов в краткосрочной перспективе. Расширяющийся спрос на такие наноматериалы, как одностенные нанотрубки и дендримеры, в настоящее время существенно способствует росту объема рынка. Среди сегментов конечного спроса на рынке наноматериалов по доходам доминируют здравоохранение и электроника. Электроника на сегодня является крупнейшим потребителем наноматериалов, но здравоохранение является наиболее перспективным и многообещающим рынком приложения нано- и нанобиотехнологий.Новый стратегический прогноз (2008г.), выполненный компанией Global Industry Analysts, Inc., оценивает мировой рынок наноматериалов в 10 миллиардов долларов к 2012 году.

Траектория роста нового технологического уклада пока еще формируется, происходит острая конкуренция различных технических решений, предлагающих их фирм и коллективов ученых, а также разворачивается борьба между странами за лидерство в формировании ядра нового технологического уклада. Типичным примером такой конкурентной борьбы является формирование входящей в него технологической совокупности в электронной промышленности.

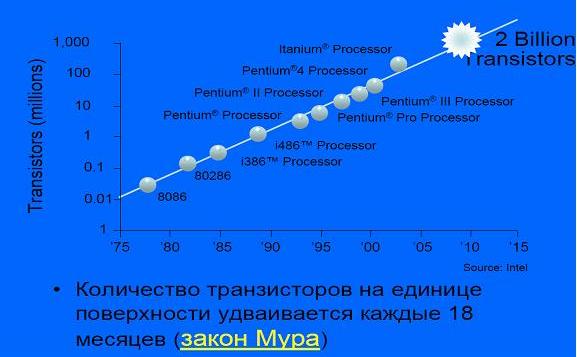

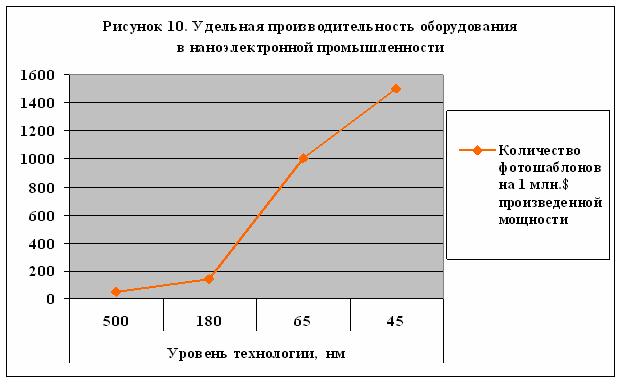

Электронная промышленность переходит в нанообласть как единое целое в полноте своих технологий производства, продуктовых потоков, технологий потребления [22, 86, 79, 90] . Переход полупроводниковой электроники в нанодиапазон сопровождается увеличением числа элементов на единице площади (рис. 9) по так называемому закону Мура. Кремниевые технологии являются основными в современной полупроводниковой технологии, и закон Мура продолжит действовать, по крайней мере, до 2015 года.

Рисунок 9. Динамика роста количества транзисторов на единице поверхности БИС

Особенностью вхождения электронной промышленности в наноуровень является множество одновременных новаций в разработках, конструкции интегральных схем, методах производства и др. Технологическая сопряженность уже сложившихся производств обуславливает синхронизацию взаимодополняющих и взаимоподдерживающих друг друга нововведений. Например, выпуск небольшого объема микросхем для суперЭВМ позволяет создать вычислительные средства для САПР авиастроения и судостроения. Это, в свою очередь, создает возможность проектирования сложной аппаратуры и, значит, повышает спрос на БИС. Такого рода обратные связи с сильным положительным эффектом формируют траекторию роста нового технологического уклада. Хотя переход к новому технологическому укладу влечет закрытие старых производств, строительство новых заводов обеспечивает рост производства и подъем экономической активности. Так, ряд западных фирм (Аналог Дивайсиз, Интел и др.) закрывают большое число старых заводов и строят новые в разных странах. Технологическое обновление сопровождается быстрым ростом показателей эффективности и интенсивности производства одновременно с повышением его капиталоемкости (рис. 10).

Таблица 3. Цены выполнения БИС в новых технологиях при массовом выпуске и в начале освоения небольшими партиями.

| Уровень технологии,нм |

Цена БИС при массовом производстве,доллар |

Цена БИС средних партий,доллар |

| 500 |

30 |

100 |

| 180 |

15 |

200 |

| 130 |

15 |

300 |

| 95 |

10 |

500 |

Динамика развития и распространения нанотехнологий в электронной промышленности наглядно иллюстрирует логику формирования технологической траектории ядра нового технологического уклада. Если в начальной фазе его жизненного цикла, когда сфера применения нанотехнологии весьма ограничена, а соответствующая технологическая база только формируется, затраты на инвестиции в создание производственных мощностей невелики, то по мере развертывания технологической траектории быстро растут объемы как производства, так и инвестиций, резко поднимается эффективность производства, позволяя финансировать дальнейшее развитие. При этом лидеры быстро наращивают технологическое превосходство, а вход нанотехнологии в данную технологическую траекторию для новичков оказывается все более дорогостоящим и экономически рискованным.

Как уже указывалось выше, замещение технологических укладов происходит благодаря резкому повышению эффективности производства, которое в момент замещения приобретает скачкообразный характер. Производства нового технологического уклада на порядок менее энергоемкие и материалоемкие, чем предыдущего. Особенно это заметно в ядре и основных несущих отраслях нового технологического уклада. Даже, несмотря на рост стоимости средств производства в его капиталоемких сегментах, в расчете полезного эффекта на единицу стоимости, формирование ядра нового технологического уклада порождает волну повышения эффективности и конкурентоспособности экономики.

Типичным примером быстрого повышения эффективности энергопотребления по мере роста нового технологического уклада является распространение светодиодов в светотехнике. Светодиод - полупроводник, работа которого основана на физическом явлении возникновения светового излучения при прохождении электрического тока через p-n-переход полупроводника. Светодиоды отличаются электро- и пожаро- безопасностью, безынерционностью, компактностью и находят широкое применение: светофоры и активные дорожные знаки, автомобили, подсветка сотовых телефонов, световая реклама, полноцветные светодиодные дисплеи, архитектура и многое другое.

В начале своего жизненного цикла светодиоды уступали по показателям эффективности традиционным источникам света. Световая эффективность, измеряемая в люменах на ватт (лм/Вт) – характеризует эффективность преобразования электрической энергии в свет. Обычные лампочки накаливания работают в диапазоне 10-15 лм/Bт, современные люминесцентные лампы - 90 лм/Вт, натриевые лампы высокого давления - 132 люмен/ватт. Несколько лет назад стандартной величиной эффективности светодиодов было приблизительно 30 лм/Bт. Но уже к 2006 году эффективность светодиодов белого свечения более чем удвоилась: один из передовых производителей, компания Cree, продемонстрировала показатель 70 лм/Вт, фирма Nichia анонсировала новые светодиоды белого свечения с достигнутой эффективностью светоотдачи 150 лм/Вт [http://www.bright-leds.ru/]. Технологическая траектория совершенствования светодиодов намного опережает другие источники света по эффективности преобразования электроэнергии в свет (рис. 12).

Несмотря на имеющиеся преимущества светодиодов, до сих пор процент перехода на светодиодные лампы невелик — менее 10%. Главная причина — слишком высокая цена. Отношение доллар/люмен для обычной лампы накаливания — приблизительно 0,001. А сверхъяркие светодиоды в настоящее время могут достигать лишь отношения 0,05-0,03 доллара за люмен. Резкое увеличение объема продаж и более широкое внедрение светодиодов в практику освещения возможно только при снижении этого показателя значительно менее 1 евроцента на один люмен. Ожидается, что цена на светодиоды будет уменьшаться на 20% после каждого удвоения их эффективности.

Рисунок 12. Прогнозы эффективности различных видов источников освещения (по горизонтали – десятилетия от 1970 г.)

За последние 8 лет при темпах роста, превышающих 30 % в год, мировой рынок светодиодов достиг уровня в 3-4 миллиарда долларов в 2007 году. Ожидается, что объем рынка светодиодов достигнет $5.4 миллиардов к 2013 году, а к 2015 - $5.9 миллиардов [95]. Согласно отчетам компании Strategies Unlimited , изучающей рынок светодиодов, его продолжающийся стабильный рост ожидается и в последующие 5 лет [88].

Становление нового технологического уклада создает предпосылки для революции в электроэнергетике - становится возможным переход к использованию энергии солнца. До сих пор основным препятствием развития солнечной энергетики на основе полупроводниковых преобразователей («солнечных батарей») являлась их высокая стоимость [24, 54]. Для масштабного использования солнечной энергии необходимо снизить ее стоимость до 0,08-0,09 USD/кВт-час (в настоящее время более 0,2 USD/кВт-час). Использование наноматериалов и нанотехнологий позволяет многократно поднять эффективность солнечной энергетики на основе использования наноструктурных фотоэлектрических преобразователей (ФЭП). Уже сегодня производятся солнечные батареи, оснащенные каскадными элементами на основе наногетероструктур Ge/GaAs/GaInP/AlInP, что обеспечивает производство солнечных батарей с удельным энергосъемом более 250 Вт/м.

Важным преимуществом многослойных каскадных фотопреобразователей, является их способность эффективно преобразовывать более чем 1000-кратно концентрированное солнечное излучение. Это позволяет снизить расход полупроводниковых материалов пропорционально степени концентрации и, следовательно, существенно снизить стоимость «солнечной» электроэнергии. С такими концентраторными солнечными батареями стоимость получаемой электроэнергии может быть уменьшена более, чем в 2 раза, а удельный энергосъем может быть увеличен более чем в 3 раза. При сроке службы таких фотопреобразователей 25 лет стоимость солнечной энергии будет составлять 0,07-0,08 USD/кВт-час. Для сравнения, стоимость кВт-часа электроэнергии, вырабатываемой атомными электростанциями, составляет сейчас менее 0,1 USD/кВт-час.

Еще одним характерным примером резкого повышения эффективности традиционных видов деятельности на основе распространения нового технологического уклада является распространение нанобиотехнологий в здравоохранении, где основными направлениями их применения являются:

- увеличение скорости и точности диагностики заболеваний;

- создание наноструктур для доставки функциональных молекул в клетки-мишени;

- повышение специфичности и скорости доставки лекарств;

- миниатюризация биосенсоров путем объединения биологического и электронного компонентов в один мельчайший прибор;

- регенерация тканей с использованием стволовых клеток.

Американские эксперты выделяют следующий репрезентативный ряд приложений нанотехнологии в биомедицине, состоящий из одиннадцати тем:

- инженерия живых тканей и регенеративная медицина;

- биологические наноструктуры;

- инкапсуляция лекарств и адресная доставка лекарств;

- молекулярная визуализация;

- биофотоника; биосовместимые имплантанты;

- биоаналитические мембраны;

- молекулярные биосенсоры;

- биочипы и лаборатории на чипе (lab-on-a-chip);

- функциональные молекулы:

- переключатели, насосы, транспортные средства.

Другой сферой быстрого распространения нанобиотехнологий стало сельское хозяйство, в котором широко применяются генетически модифицированные организмы, созданные методами генной инженерии на основе достижений современной молекулярной биологии. Под определение генетически модифицированный (ГМ) организм (ГМО) подпадают организмы с изменениями в геноме, которых нельзя достичь традиционными методами селекции и рекомбинации. Используемые ГМО - это в основном трансгенные растения . Термин трансгенные означает, что в геном конкретного растения были внесены чужеродные гены, в большинстве случаев даже не из растительного организма. Например, создан картофель, имеющий ген земляной бактерии, который придает ему устойчивость к колорадскому жуку.

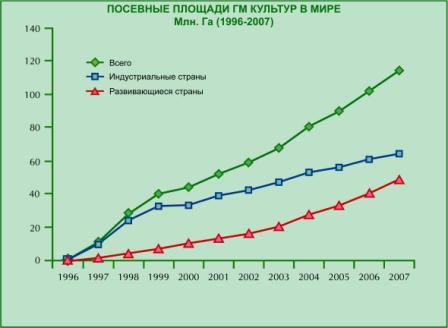

За время с 1996 г, когда началась коммерциализация ГМ культур, они были внедрены во многих странах и к 2007 г. занимали более 114 млн. Га (рис. 13), причем за последний год произошел прирост в 12% (12,3 млн. Га).

Рисунок 13. Посевные площади (млн. га) под ГМ культурами в мире

В 2007 количество стран, выращивающих ГМ культуры, достигло 23, среди них 12 развивающихся стран и 11 промышленных: США, Аргентина, Бразилия, Канада, Индия, Китай, Парагвай, Южная Африка, Уругвай, Филиппины, Австралия, Испания, Мексика, Колумбия, Чили, Франция, Гондурас, Чехия, Португалия, Германия, Словакия, Румыния и Польша. Развивающиеся страны более интенсивно наращивают посевные площади под ГМ культурами. Наибольшее количество посевных площадей засеяно в США (~ 50% мировых площадей), а также в Аргентине, Бразилии, Канаде, Парагвае - 90% площадей в этих странах заняты ГМ культурами.

Становление нового технологического уклада ведет к быстрому повышению эффективности экономики: она становится менее материало- и энергоемкой. Благодаря технологиям нового технологического уклада энергоемкость мировой экономики к 2030 году может снизиться на 60%. Согласно имеющимся прогнозам, удельное потребление энергии уменьшится с 306 кг нефтяного эквивалента на 1000 долларов США мирового ВВП в 2005 году до 130 кг в 2030 году. При этом в структуре мирового потребления энергоресурсов снизится доля нефти, вероятно, некоторое увеличение доли природного газа и быстрый рост доли альтернативных источников энергии.

Основными тенденциями мирового технологического развития до 2020 года, обусловленными становлением нового технологического уклада являются:

- достижение технологиями альтернативной энергетики (водородная энергетика, использование энергии ветра, солнца) экономически приемлемых параметров;

- развитие атомной энергетики повышенной безопасности, а в перспективе термоядерной энергетики;

- широкое внедрение материалов с заранее заданными свойствами, в первую очередь, композиционных;

- переход от микроэлектроники к нано- и оптоэлектронике, как новому «ядру» информационных технологий;

- начало широкого использования биотехнологий, которые изменят не только традиционный аграрный сектор, но и станут основой развития высокотехнологичных методов профилактики заболеваний, диагностики, лечения, развития биоинформатики;

- формирование всепроникающих глобальных инфокоммуникационных сетей;

- радикальные изменения в методах и средствах природоохранной деятельности, что уменьшит техногенное воздействие на биосферу Земли.

Формирование нового ТУ требует возрастающего объема интеллектуальных усилий и применения суперЭВМ. Во многих отраслях экономики, науки и государственного управления также усиливается потребность в мощных вычислительных комплексах и современных информационных системах (ИС), включающих дата центры и объединяющие их сети.

Расширение производств нового технологического уклада будет опережать рост мировой экономики и мировой торговли в целом (около 10-20% против 4-8% в год). Например:

- объем мирового рынка космической продукции и услуг увеличится со 120-150 млрд. долларов в год (без учета внутреннего потребления стран-производителей) в настоящее время до 700 млрд. долларов в 2020г;

- мировые рынки аэрокосмических летательных аппаратов вырастут более чем вдвое;

- к 2015 году мировой рынок продукции и услуг, созданных с использованием нанотехнологий, достигнет одного трлн. долларов.

В настоящее время лидерами становления нового технологического уклада являются США, Япония, ЕС и Южная Корея. На рис. 14 отражена динамика распространения ключевого фактора нового технологического уклада – нанотехнологий – в различных странах.

Рисунок 14. Распределение стран на нанотехнологичном рынке

Наиболее крупным региональным рынком наноматериалов на сегодняшний день являются США, где объем доходов в 2008 году прогнозируется на уровне порядка 1,12 миллиарда долларов США. Второй в мире по величине региональный рынок охватывает Западную Европу и составляет примерно 30% мирового рынка наноматериалов. Самым быстрорастущим рынком является Азиатско-Тихоокеанский регион, объем которого стабильно растет с темпом около 39%. США занимают и ведущее место и на мировом рынке биотехнологической продукции. По различным оценкам он составляет 42-45% мирового рынка [89, 92]. По состоянию на 31 декабря 2006 года в США насчитывалось 1452 биотехнологических компаний со 180 тысяч непосредственно занятых и более 7.5 миллионов рабочих мест, учитывая сопряженные производства и работы [93]. Согласно докладу [78] США лидируют и по объему инвестиций в исследования, связанные с клеточными технологиями в медицине. Становление нового, шестого, технологического уклада только выходит из эмбриональной фазы в фазу роста. Происходящий при этом процесс замещения им предыдущего технологического уклада сопровождается в ведущих странах мира беспрецедентным по масштабам финансовым кризисом, переходящим в длинноволновую депрессию. Для развивающихся стран в этих условиях открывается возможность опережающего развития на гребне новой длинной волны экономического роста за счет своевременного освоения нанотехнологий и формирования технологических совокупностей ядра нового технологического уклада (наноэлетроники, биотехнологий, лазерных технологий, наноматериалов и др.), а также модернизации его несущих отраслей (здравоохранения, телекоммуникаций, сельского хозяйства, авиа- , судо-, приборостроения и др.). В развитых странах выход из кризиса связан с переходом на новую длинную волну экономического роста, на основе скорейшего становления нового технологического уклада и модернизации экономики.

Раздел 2. Состояние российской экономики

Период замещения технологических укладов создает для отстающих стран окно возможностей для технологического рывка. Не будучи отягощенными избыточными мощностями в технологических совокупностях устаревшего технологического уклада, они менее подвержены структурному кризису и не сталкиваются с таким массовым обесценением капитала, как лидирующие страны. Опережающее освоение ключевого фактора и формирование ядра нового технологического уклада дает им возможность опередить развитые страны в структурной перестройке экономики и «оседлать» новую длинную волну экономического роста. Именно таким образом происходили «экономические чудеса» прошлого века.

Основательно разрушенные после войны экономики Японии и Западной Европы были восстановлены на основе нового для того времени четвертого технологического уклада, быстрый рост которого вывел их в мировые лидеры. Уже в 60-е годы Япония и новые индустриальные страны раньше других спрогнозировали контуры нового, пятого технологического уклада. Создав своевременный задел для развития его ключевого фактора – микроэлектроники – они опередили другие страны в модернизации его несущих отраслей и сумели вырваться вперед в ходе замещения четвертого технологического уклада пятым и обусловленного этим процессом структурного кризиса 70-х годов.

Аналогичный рывок при переходе от второго технологического уклада к третьему был совершен Россией и США, вырвавшихся в число мировых лидеров в конце позапрошлого столетия. Следующий рывок был совершен США в процессе замещения третьего технологического уклада четвертым, когда в результате структурного кризиса 30-х годов и последовавшей за ним второй мировой войны США захватили лидерство в мировой капиталистической системе. Россия, растерзанная революцией и гражданской войной, сошла с длинной волны экономического роста третьего технологического уклада. Последовавшие затем индустриализация и электрификация экономики, хотя и сократили разрыв с передовыми странами, но заложили относительно устаревшую технологическую структуру экономики. Значительная ее часть была воспроизведена после войны, что породило технологическую многоукладность советской экономики, отяжелившую ее структуру и сделавшую невозможным опережающее развитие на новых длинных волнах роста четвертого и пятого технологических укладов [56]

Происходящий сегодня процесс замещения пятого технологического уклада шестым вновь открывает для России возможности технологического рывка и опережающего роста на гребне новой длинной волны экономического роста. Необходимым для этого условием является своевременное создание заделов для становления ключевого фактора и ядра нового технологического уклада, а также опережающая модернизация его несущих отраслей. Ниже анализируются имеющиеся для этого предпосылки.

2.1. Эволюция технологической структуры российской экономики

Проведенный в [10] межстрановый количественный анализ траекторий ТЭР показал, что техническое развитие нашей экономики проходило по той же траектории, что и других стран. При этом оно было существенно более медленным. Относительно более низкие темпы технического развития советской экономики объяснялись ее воспроизводящейся технологической многоукладностью, затруднявшей своевременное перераспределение ресурсов в освоение новых технологий. К началу 90-х гг. одновременное воспроизводство III, IV, и V-го технологических укладов, одновременно существовавших в советской экономической структуре, стабилизировалось.

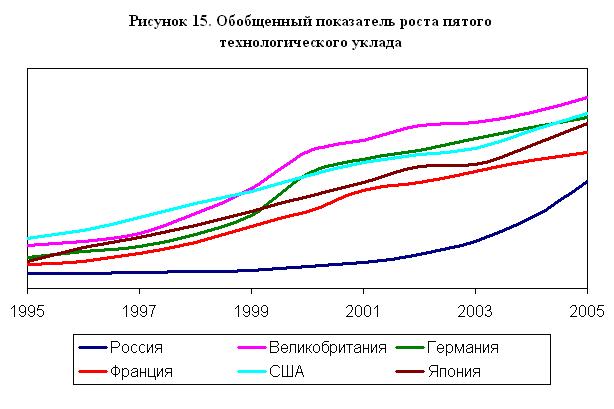

Темпы роста отраслей пятого ТУ, начиная с 80-х годов прошлого века, в развитых и новых индустриальных странах достигали 25-30% в год, в 3-4 раза превосходя темпы роста промышленного производства в целом[49], а вклад их в прирост ВВП достигал в 80-90-е годы 50% [37, с.10]. Это свидетельствует о вступлении в тот период пятого технологического уклада в фазу быстрого роста, сопровождавшуюся быстрым повышением эффективности экономики. К примеру, темпы роста производительности труда в частном секторе американской экономики увеличились соответственно с 0,80 в 1990 – 1995 гг. до 3,05% в 1995 – 2000гг [8]. Согласно выявленным закономерностям долгосрочного технико-экономического развития можно прогнозировать дальнейший рост пятого ТУ еще около десятилетия, в течение которого он будет определять развитие мировой экономики. Для измерения соответствующих технологических сдвигов, наряду с показателями производства товаров-представителей ядра пятого технологического уклада нами использованы показатели насыщенности рынка средствами связи, вычислительной техникой, электроникой, а также плотность сети Интернет. Динамические ряды соответствующих показателей по России и другим странам обрабатывались методом главных компонент, первая из которых является обобщенной характеристикой роста пятого ТУ (рис. 15).

При этом для эмбриональной фазы роста (до 1985г.) (рис. 16) и для роста в фазе зрелости (после 1995г.) по указанным выше причинам были использованы разные наборы признаков. Аналогичным образом на основе обработки двух десятков показателей развития IV ТУ в [10] была построена обобщенная характеристика его роста.

Рисунок 16. Обобщенный показатель роста пятого технологического уклада в эмбриональной фазе

В отличие от развитых капиталистических стран, где с середины 80-х годов быстро расширялся V ТУ, темпы его роста в экономике СССР в это время резко упали. Произошел качественный скачок в накоплении диспропорций, обусловленных воспроизводящейся технологической многоукладностью советской экономики. Одновременное расширенное воспроизводство трех технологических укладов вследствие общих ресурсных ограничений привело в середине 70-х годов к снижению темпов роста каждого из них, включая новый (пятый), а также общих темпов экономического роста и резкому замедлению прогрессивных структурных сдвигов. Как было показано в [10], развитие производств четвертого технологического уклада происходило в СССР с запаздыванием по сравнению с глобальной траекторией ТЭР на три десятилетия. Результаты измерений показывают серьезное отставание нашей экономики по освоению производств пятого технологического уклада еще в эмбриональной фазе его развития. И сейчас, когда он перешел в фазу быстрого роста, величина его ядра в российской экономике в десятки раз ниже развитых стран, о чем свидетельствует производство изделий электронной техники в разных странах на душу населения (табл. 4) . Доля России на мировом рынке электронной техники и компонентов составляет не более 0,1-0,3% . Такую же долю (0,2%) имеет Россия и на рынке информационных услуг, что в 25 раз меньше Китая и в 15 раз меньше Индии [51]. Не удивительно, что вклад ИКТ в экономический рост в России втрое ниже развитых стран и уступает даже Таиланду [7].

Таблица 4

Производство изделий электронной техники в разных странах на душу населения, долл.

США |

1260 |

| Япония |

1100 |

| ЕС |

500 |

| Россия |

14 |

Вместе с тем, по уровню развития одного из несущих направлений пятого ТУ - аэрокосмических технологий – Россия занимает одно из ведущих мест в мире. В частности, доля российских фирм на рынке космических запусков достигает трети [49], передовые позиции сохраняются на рынке военной авиатехники. Правда доля доходов российских кампаний на мировом рынке космических технологий составляет всего около 2% [48].

Хотя в целом, информационный сектор в российской экономике развивается весьма динамично, его вес составляет всего 5-7% ВНП по сравнению с 30-45% в развитых странах [37, 51]. Число новых информационных технологий увеличилось, по сравнению с началом 90-х годов, на порядок [20], но доля ИКТ в отечественном ВНП не превышает 1% (по сравнению с 2,5-4,5% в США, Японии, ЕС). При объеме мирового рынка программного обеспечения в 400-500 млрд. долл. в год отечественное участие в нем составляет чуть больше 200 млн. долл., т.е. 0,04%. Имеет место отставание от мирового уровня в секторе ИКТ и в производительности труда, которое составляет 40% от уровня США [29]. Это отставание объясняется недостатком инвестиций в развитие информационных технологий, уровень которых в России после десятилетия деинвестирования в последние годы составлял не более 2,5% ВВП по сравнению 6,6% в США, 5% в Японии и 3,8% в ЕС в течение трех последних десятилетий.

Как следует из результатов измерений и имеющихся оценок, на сегодняшнем этапе роста пятого технологического уклада, достигшего фазы зрелости, его распространение в России происходит в несущих отраслях, в то время как ядро остается недоразвитым. В отраслях ядра пятого ТУ, таких как производство изделий микроэлектроники и электронной техники, радиотехники, оптоэлектроники, гражданского авиастроения, высокосортной стали, композитных и новых материалов, промышленного оборудования для наукоемких отраслей, точного и электронного приборостроения, приборов и устройств для систем связи и современных систем коммуникаций, компьютеров и других компонентов вычислительной техники, по сравнению с уровнем 1990-1991 гг. произошел значительный спад», - констатирует академик Федосов. Отставание от мирового уровня в этих технологиях преодолеть очень трудно, даже при условии внушительных инвестиций» [53].

В фазе зрелости доминирующего ТУ преодоление технологического отставания в области его ключевых технологий требует колоссальных инвестиций, в то время как приобретение импортной техники позволяет быстро удовлетворять имеющиеся потребности. Соответственно это и происходит в нашей стране, о чем свидетельствуют показатели роста парка персональных компьютеров, числа пользователей Интернет, объема экспорта программных услуг и другие показатели расширения использования технологий пятого технологического уклада в его несущих отраслях с темпом около 20-50% в год [13].

Из этого следует, что расширение пятого технологического уклада в России носит догоняющий имитационный характер. Об этом свидетельствует относительная динамика распространения его разных составляющих - чем ближе технология к сфере конечного потребления, тем выше темпы ее распространения. Быстрое расширение несущих отраслей пятого технологического уклада происходит на импортной технологической базе, что лишает шансов на адекватное развитие ключевые технологии его ядра. Это означает втягивание российской экономики в ловушку неэквивалентного обмена с зарубежным ядром этого технологического уклада, в котором генерируется основная часть интеллектуальной ренты.

Судя по анализу распространения нового технологического уклада в разных странах, его развитие в России, также идет с отставанием. Но это отставание происходит в фазе эмбрионального развития и может быть преодолено в фазе роста. Для этого нужно до крупномасштабной структурной перестройки мировой экономики освоить ключевые производства ядра нового технологического уклада, дальнейшее расширение которого позволит получать интеллектуальную ренту в глобальном масштабе. Российская наука имеет достаточный для этого потенциал уже полученных знаний и весьма перспективные достижения, своевременное практическое освоение которых может обеспечить лидирующее положение российских предприятий на гребне очередной длинной волны экономического роста. Российским ученым принадлежит приоритет в открытии технологий клонирования организмов, стволовых клеток, оптикоэлектронных измерений. Обзор имеющихся результатов позволяет сделать вывод о том, что наука и промышленность России располагают необходимым инновационным потенциалом в сфере нанотехнологий и наноматериалов [38].

Проблемой остается своевременное практическое освоение имеющихся научно-технических заделов в ключевых направлениях становления нового технологического уклада. Хотя российская наука и образование имеют достаточный для этого кадровый потенциал, недостаток финансирования приводит к утечке умов и технологических знаний за рубеж. За время реформ уехало около 5 млн. специалистов – это больше, чем во время и после Гражданской войны [34]. По имеющимся данным, до половины выпускников российских вузов, специализирующихся в области молекулярной биологии и генетики, уезжают за рубеж. Приходится констатировать, что за исключением атомной и авиакосмической промышленности, обладающих накопленными конкурентными преимуществами, российская промышленность не располагает механизмами освоения ключевых производств нового технологического уклада. Их скорейшее создание является решающим фактором будущего развития страны.

2.2. Состояние производственного потенциала

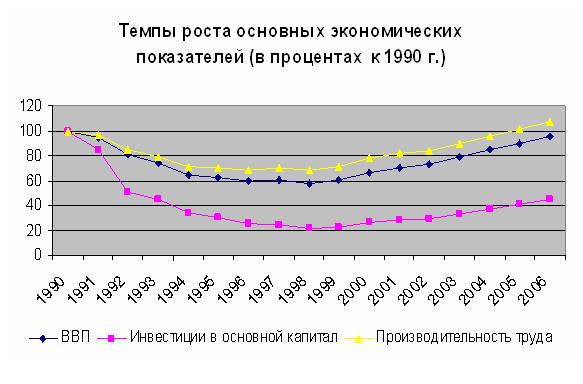

Несмотря на происходящее в последние годы оживление экономики, ее общее состояние определяется последствиями предшествующего продолжительного и резкого падения производства и инвестиций. К 1998 г. уровень производства в России сократился по сравнению с 1990 г. на 42,5%, а инвестиции в основной капитал – на 79%. Хотя с 1999 г. наблюдается устойчивый рост ВВП, сегодня он едва дотягивает до дореформенного уровня (рис.17) и остается меньше, чем в любой стране «восьмерки», вдвое меньше, чем в Индии и вчетверо меньше, чем в Китае.

Рисунок 17

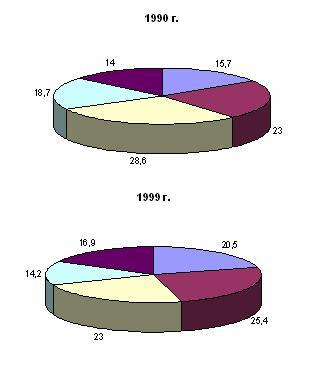

При этом существенно ухудшилась структура производства – в отличие от других успешно развивающихся стран, наращивающих производство товаров с высокой добавленной стоимостью, в России увеличение ВВП обеспечивалось главным образом экспортом энергоносителей и ростом торговли. В структуре промышленного производства резко выросла доля топливно-энергетического и химико-металлургического комплексов при сокращении доли машиностроения (рис. 18). Отрасли с высокой добавленной стоимостью продолжали деградировать. Наибольшие разрушения произошли в наукоемкой промышленности, инвестиционном и сельскохозяйственном машиностроении, в легкой промышленности и производстве промышленных товаров народного потребления, где уровень производства упал во много раз, а также в отраслевой науке.

Рисунок 18

Структура промышленного производства (в процентах)

Падение объемов производства пока не сопровождалось столь же масштабным выбытием основных фондов. Вместе с тем вследствие четырехкратного сокращения производственных инвестиций степень их износа достигла в прошлом году 46,3% [74]. При этом коэффициент обновления составил 3,4%, предопределяя нарастающее технологическое отставание российской экономики. Средний возраст оборудования превысил 20 лет, что вдвое больше, чем в развитых странах.

В отсутствие сколько-нибудь выраженной инвестиционной и структурной политики государства технологические сдвиги в российской экономике приобрели явно регрессивный характер и выразились в быстрой деградации ее технологической структуры. При этом наиболее серьезный регресс охватил самые современные производства и, на фоне продолжающегося в мире НТП, выразился в отставании России на 15-20 лет по уровню развития ключевых технологий современного ТУ. Большинство производств ядра современного технологического уклада, практически свернуто, произошло практически полное их вытеснение с внутреннего рынка импортными аналогами.

По некоторым оценкам, доля пятого технологического уклада в структуре производства машиностроительной продукции сократилась с 33% в 1992г. до 21% в 1998г. [5], а в экономике в целом в первой половине 90-х годов его доля снизилась с 6% до 2% [49]. Начавшийся после дефолта 1998г. подъем практически не затронул производства современного технологического уклада. За исключением экспортно-ориентированной части ВПК и информационных технологий, они продолжали деградировать. На мировых рынках высокотехнологичной продукции Россия занимает менее 0,3% - это более чем на 2 порядка меньше, чем США, на порядок меньше, чем Мексика, втрое меньше, чем Филиппины [60]. По оценкам экспертов, производства высокотехнологической бытовой электроники, приборостроение и станкостроение оказались в зоне «некомпенсируемого технологического отставания» [45]. Стремительное разрушение ядра современного технологического уклада означает разрушение технологической основы устойчивого экономического роста, закрепление отсталости российской экономики.

Выше было показано, что структурный кризис преодолевается внедрением новых технологий, открывающих производственные возможности, освоение которых обеспечивает прорыв в повышении эффективности экономики и переход к новому этапу ее роста. При нормальном течении кризиса сокращение экономической активности не затрагивает перспективных производств нового технологического уклада, имеющих потенциал роста и способных стать «локомотивами» будущего экономического развития страны. Наоборот, в это время на фоне общего спада наблюдаются рост производства принципиально новых товаров, подъем инвестиционной и инновационной активности в перспективных направлениях. Инвестиции в новые технологии, оказываются более привлекательны, чем в теряющие рентабельность сложившиеся воспроизводственные структуры. Происходит «созидательное разрушение» [55] технологической структуры, ее модернизация на основе расширения нового технологического уклада, что создает новые возможности для экономического роста. При этом происходит переток капитала из устаревших производств в новые, так как продолжение инвестиций в сложившихся направлениях оказывается более рискованным, чем инвестиции в нововведения [80].

Экономический кризис в России кардинально отличается от классического механизма обновления технологической структуры экономики и носит патологический характер. Спад производства в высокотехнологичных отраслях оказался намного больше среднего по промышленности. При этом спад производства тем больше, чем выше технический уровень отрасли. Резко снизилась инновационная активность предприятий. Если в конце 80-х годов доля промышленных предприятий, ведущих разработку и внедрение нововведений в СССР, составляла около 2/3, то к настоящему времени она снизилась ниже 10% (в развитых странах эта доля превышает 70%) [18]. Интенсивность инновационной деятельности в обрабатывающей промышленности упала до 1%, а уровень инновационности продукции снизился до 10% [13].

Самые серьезные разрушения произошли в научно-техническом потенциале страны, который является главным источником современного экономического роста. С началом реформ объем научно-исследовательских и опытно-конструкторских разработок в начале реформ сократился на порядок, снизившись втрое по отношению к ВВП. Это повлекло резкое снижение конкурентоспособности национальной экономики и утрату значительной части потенциала экономического роста. При этом наибольшему разрушению подверглась прикладная наука, ставшая жертвой приватизации, уничтожившей большую часть отраслевых НИИ и КБ. В результате корпоративный сектор остался без науки. В развитых странах корпоративными промышленными структурами выполняются 2/3 НИОКР в то время, как в России всего 6% [29].

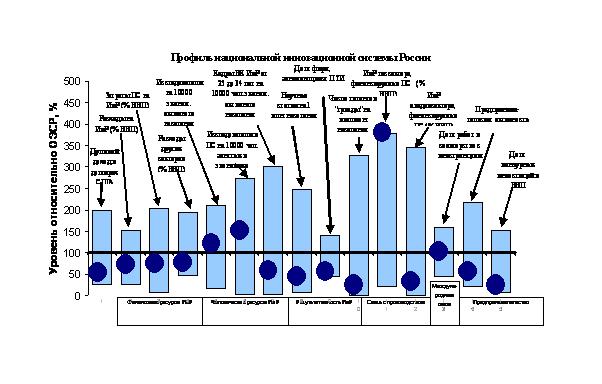

В современных условиях деградация научно-технического потенциала страны ведет к необратимой утрате возможностей будущего социально-экономического развития. Дальнейшее снижение конкурентоспособности российской экономики предопределяется профилем ее инновационной системы – по всем показателям инновационной активности она существенно отстает от развитых стран (рис. 19). При этом деградация научного потенциала страны продолжается, о чем свидетельствует снижение стоимости основных средств исследований и разработок, и ухудшение их результативности. По сравнению с 1997г. число созданных в 2003г. новых производственных технологий, в России, сократилось в 1,4 раза, а производство принципиально новых по мировым стандартам технологий – в 1,6 раза [19]. В 2006 году количество первых возросло на 15%, но сокращение числа создаваемых принципиально новых технологий снизилось на 13% [74].

Рисунок 19

По данным В.Л.Макарова, инвестиции в сектор знаний в среднем для всех стран ОЭСР составляли к началу 21 века около 4,7% ВВП, по сравнению с 1,6% ВВП в России [32]. По вкладу наукоемких отраслей в ВВП российская экономика более чем вдвое отстает от среднего уровня ОЭСР [30], а по их доле в экспорте – в 20 раз по сравнению со среднеевропейским уровнем [49].

С разрушением собственного научно-технического потенциала российская экономика переориентируется на импортную технологическую базу – еще одна характерная черта стран сырьевой периферии. Экспортно-ориентированные сырьевые отрасли все большую часть оборудования приобретают за рубежом. Даже вполне конкурентоспособная продукция отечественного высокотехнологического машиностроения для ТЭК оказывается невостребованной сырьевыми корпорациями, ориентирующимися на иностранную технику. По данным межотраслевого баланса Росстата, в 2002 году г. удельный вест импорта во внутреннем потреблении продукции машиностроения составил 43,7% [28]. По расчетам специалистов Института народнохозяйственного прогнозирования РАН, в перспективном периоде до 60% необходимых для модернизации российской экономики технологий может потребоваться приобретать за границей [26].

В структуре затрат на технологические инновации в промышленности доминируют маркетинговые исследования и производственное проектирование (50%), в то время как затраты на НИОКР составляют лишь 10% (в развитых странах соотношение обратное) [21] - освоение новой техники приобретает явно имитационный характер.

Стремительная деградация научно-производственного потенциала страны предопределяет сползание российской экономики на периферию мировой экономической системы. Сырьевая специализация, крайне низкая оплата труда, ничтожное финансирование научных исследований, бегство капитала и утечка умов, вымывание национального дохода через обслуживание внешнего долга, – все эти характерные черты периферийной страны сегодня в полной мере присущи российской экономике. По показателям средней продолжительности жизни, доли оплаты труда в используемом ВВП, индексу развития человеческого капитала, доли вывозимого капитала в фонде накопления Россия опустилась до уровня отсталых стран. Резко (с 45%-го превышения до 25%-го отставания от среднемирового уровня) за годы реформ снизилась производительность труда [28]. Продолжение сложившихся тенденций деградации научно-производственного потенциала страны еще несколько лет будет означать закрепление периферийного положения российской экономики.

Проведенные выше измерения показали сохраняющуюся технологическую многоукладность российской экономики, воспроизводство которой приобрело патологические черты. Если в успешно развивающихся странах технологическая многоукладность преодолевается за счет относительно более высоких темпов развития передовых технологических укладов (темп роста пятого ТУ в новых индустриальных странах, Китае Индии, Бразилии более чем пятикратно превышает общие темпы экономического роста), то в Российской экономике, наоборот, наблюдается снижение их веса. Эта деградация технологической структуры и ее замораживание на отсталом уровне происходит под воздействием втягивания российской экономики в типичный для колониально зависимых стран порочный круг неэквивалентного внешнеэкономического обмена, в котором она опускается до роли сырьевого придатка развитых стран.

Экономика распалась на относительно благополучный экспортно-ориентированный сырьевой сектор и сужающийся под давлением импорта внутренний сектор, который все больше отстает от зарубежных конкурентов и разрушается. При этом воспроизводственный контур первого замкнулся на мировой рынок, изолируясь от внутреннего. В результате доходы от экспорта сырья и энергоносителей остаются за рубежом, лишь в незначительной степени трансформируясь в спрос на отечественную продукцию.

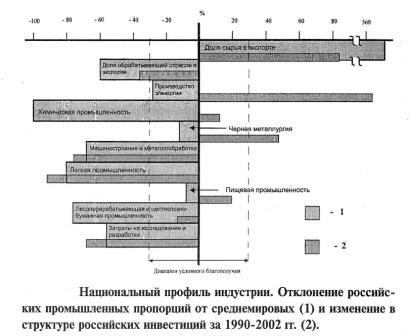

С середины 90-х годов сложился и воспроизводится сырьевой перекос российской экономики - на долю ресурсных отраслей (нефтегазовой, металлургической, лесохимической промышленности) приходится около 5% занятых, 10% фонда заработной платы, трети добавленной стоимости и свыше половины экспорта отраслей российской экономики [33]. Последняя, становится все более примитивной, беря на себя функции сырьевого придатка Евросоюза и Китая и лишаясь механизмов самостоятельного воспроизводства. Это наглядно видно по национальному профилю российской промышленности (рис. 20).

Рисунок 20

Дезинтеграция экономики усиливается в процессе воспроизводства сложившихся контуров перераспределения добавленной стоимости между секторами. По оценкам А.Р.Белоусова, через «ножницы цен» и заниженный курс национальной валюты внутренне ориентированный сектор передавал экспортно-ориентированному сектору и торговле большую часть создаваемой им добавленной стоимости. [3, с.25]. В свою очередь, денежные власти изымали из экспортно-ориентированного сектора около 7% ВВП, в Стабилизационный фонд, размещая его за рубежом. Более чем пятикратное превышение нормы прибыли в экспортно-ориентированном секторе по сравнению с внутренне ориентированным, постоянно воспроизводит и усиливает их разрыв, отражаясь, в более чем двукратном различии интенсивности обновления основных фондов, возможностях привлечения трудовых ресурсов и инвестиций [3].