РЕВОЛЮЦИОННЫЕ СДВИГИ В МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЕ И ЕВРАЗЭС. Под давлением кризиса, незамеченная никем, сегодня формируется новая финансовая и кредитная система. В ее основе экстраординарные временные меры, принятые в ситуации force majeure и известные под названием «национализация банков», «социализм для богатых»... Тем не менее, как это нередко случалось в истории, они могут стать зародышем эффективной системы партнерства государства и бизнеса в финансовой сфере. В перспективе открывается путь к соединению лучших сторон партнеров за счет реализации принципа разделения рисков с целью резкого удешевления стоимости инвестиционных средств. Работа направлена на раскрытие внутренней сути этого механизма с точки зрения современности и устойчивых паттернов в прошлом. Проанализированы специфические варианты США, ЕС и Китая. Особое внимание уделено возможностям адаптации этого опыта с перспективой использования его принципов в России и особенно при построении новой финансовой системы ЕврАзЭС.

|

Проблема цены инвестиционных денег и исторические способы ее снижения

Исторически цена инвестиционных денег определяла возможности взлета и падения потенциальных и стареющих доминантов. Среди самых впечатляющих примеров - стремительный рост Британии и США в XIX и XX вв. соответственно. Британия, согласно общему мнению специалистов, обошла своего соперника и тогдашнего доминанта Францию за счет вовлечения средств состоятельных слоев населения (в том числе Ротшильдов, поддержка которых, включая сбор данных, сыграла огромную роль в британских победах) в масштабные инвестиционные проекты стратегической важности.

Бремя военных расходов разорило Францию, но парадоксальным образом укрепило Британию за счет инвестиций в производственные мощности для литья чугуна для пушек во время наполеоновских войн. Для Британии деньги стали много дешевле, чем для Франции, особенно роялистской.

В частности, был разработан и опробован новый механизм госзаймов — консоль. В первой трети XVIII в. ставка на консоль упала до 3–5 %, а заемный рейтинг Английского банка в Амстердаме подскочил до небес, отражая высокую надежность и низкий уровень рисков. Наследники владельцев крупных компаний превращались в рантье. Они охотно вкладывали деньги в консоли, создавая средства для государственных нужд.

Точно так же США использовали усовершенствованный механизм госдолга для дешевого финансирования своих стратегических инвестиций. Средства представителей многочисленного среднего класса потекли крупному капиталу через новый институт акционерной собственности. По аккумуляционным возможностям и связанным с этим масштабам инвестиционной активности США переросли весь остальной мир, что имело хорошо известные последствия для слабеющей

Британской империи.

Спрашивается: откуда возникает эта проблема, типичная для периода пересмотра мировых иерархий? Оплата массивных вложений в новые стратегические техноло-гии связана со сменой технологических укладов (ТУ) - падает производительность старой экономики по мере уменьшения отдачи от ее активов. Приход нового технологического уклада нарушает мировое равновесие и становится стратегическим фактором, прямой причиной смены мировых иерархий.

Так, резкий взлет производства дешевого чугуна накануне наполеоновских войн лег в основу могущества молодой Британской империи. Аналогично дешевая сталь и конвейер вывели вперед США в ХХ столетии.

Деньги становятся остро необходимы в силу двух причин.

-

Они идут на списание плохих долгов, то есть непроизводящих и слабопроизводящих активов старой экономики, в данном случае массового производства. Точно так же индустриализация и переход к углю предполагали списание прединдустриальных активов. Для молодой Британской империи это означало ни много ни мало потерю американских колоний. Сегодня предстоит списание значительных мощностей экономики массового производства, которая пока держится на плаву за счет массивных кредитных вливаний и государственных стимулов.

-

Не менее важны крупные инвестиции в проекты новой экономики. Проблема осложняется тем, что заранее неизвестно, какие проекты позволят вернуть вложения, а какие разорят еще больше. Например, в начале ХХ в. было совершенно неочевидно, что именно американские конвейер и нефть, а не германское электричество и наукоемкое машиностроение, лягут в основу ведущей экономической модели эпохи. Сегодня эти потребности обнажены первым ударом кризиса, заклеены «пластырем» стимулирования и временных мер и продолжают обостряться. Сильные обратные связи между нехваткой инвестиционных денег и обостряющейся невозвратностью долгов включают механизм самогенерации долгового кризиса. Это возможно не только в Европе, которая уже под бременем долгового кризиса, но также и в центрах нового роста типа Китая, стимулируя осторожность.

Расклад сил, акторы и предложенные варианты решения проблемы

Сегодня вопрос стратегических вложений становится первоочередным. Встает проблема дешевого финансирования нового витка инвестиций в научно-технический перелом современности на базе нового технологического уклада, сочетающего широкое применение информационно-коммуникационных, нано- и биотехнологий. Посткризисное развитие ограничивается именно ценой инвестиций и возможностями их привлечения на фоне длинного горизонта отдачи. Проекты «бегают» за инвесторами, которым предлагают налоговые льготы, всевозможные сервисы и прочие «приманки». Проблема решается, но «поштучно», отдельно для каждого индивидуального случая.

Учитывая масштаб имеющихся нужд, этого может быть недостаточно. В банковской сфере идут глубокие сдвиги, институцио нальные решения набирают скорость. Это относится не только к США, где налицо наиболее активистское участие государства в решении проблем финансовой системы, но и к Европе, и особенно к Китаю.

Несмотря на огромные различия, которые затемняют суть происходящего для наблюдателя, движение идет в одном направлении под нарастающим дефляционным давлением и под пристальным взором регуляторов. Необходимо резкое удешевление инвестиционного капитала на фоне многократного увеличения его объемов, а также посткризисная переориентировка от краткосрочных к долгосрочным инвестициям.

Появляются новые формы регулирования, где государство непосредственно участвует в процессе формирования и резкого увеличения объемов кредитных потоков, направляя их в сторону специальных программ («чистая» энергия, снятие зависимости от импорта нефти и газа, малый бизнес, инфраструктура внутренних регионов как в случае Китая и т.п.).

Особенно ярко эти процессы выражены в США и Китае, где правительства заняли активную позицию в экономике.

Создание новых институтов мотивируется тем, что кредитные деньги много дешевле бюджетно-эмиссионных, которые требуют выпуска гособлигаций. Следует честно признать, что метод, к которому прибегают правительства, во многом повторяет путь частного бизнеса, который базировался на неподдерживаемом росте объемов дешевого креди-та и привел к кризису. Так что это палка о двух концах. Поэтому встает острейшая задача: использовать возможности и дешевизну и одновременно попытаться контролировать огромные риски.

Манит соединение плюсов: дешевые деньги и контроль над финансовой волатильностью, изначально заложенной в механизме кредитной экспансии. Уже сегодня опасности этого подчеркиваются ростом долгов. По сути, решение (или попытка оного) — в появлении зародыша индикативного планирования в финансовой сфере. Государство как участ-ник инвестиций становится де-факто экономическим актором, но не на уровне микрорегулирования, где оно крайне неэффективно, а через выработку макрополитики, где важен общий кругозор, макровидение и наличие мощных рычагов влияния.

Сегодня выявляются различия страновых институциональных подходов. В США идет активное развитие и укрепление партнерства государства и частного бизнеса при экспансии инвестиционных возможностей банковской сферы. Это происходит на базе прямого участия государства в формировании банковских резервов и разделения с банками рисков «плохих займов» на их балансах, начатого Полсоном и Бернанке в разгар кризиса1. Идет ослабление роли традиционной учетной ставки, которая замещается «окошечком» ФРС, то есть прямыми вливаниями.

Речь идет о формах допуска (или отсутствии такового), которые обеспечивают эффективный контроль над кредитной ставкой, а также над размерами резервов и необходимых операций. Важность сферы контроля и регуляции породила ос-трую борьбу вокруг нового банковского законодательства, только что утвержденного Конгрессом, в основном по партийной линии со значительной ролью республиканцев. Считается, что новое законодательство положило конец эре дерегуляции Рейга- на — Буша. Этот сдвиг видят как системообразующий для формирования ответа США на быстрые изменения в мире.

В ЕС, обремененном госзайма- ми, кредитной экспансии боятся как черт ладана и идут по противоположному пути «затягивания поясов». Однако нужда в привлечении дешевых кредитных денег не только не исчезает, но, наоборот, все более возрастает в противофазе с официальными заверениями, быстро приобретая характер режима с обострением

[5–7].

Страны Европы подминаются «катком» долгового кризиса, связанного с чрезмерной экспансий евро как основной торговой валюты растущего блока. Это стимулирует активный поиск подходов прежде всего в области регуляции и госгарантий под суверенные долги. В процессе «затягивания поясов» идет сокращение госбюджетов. В этот процесс уже вовлечены экономики Британии, Германии, Ирландии, Греции, стран Балтии, а с недавнего времени и США. Кругман активно выступает против подобной политики, чреватой продолжительным замедлением экономического роста и повышением вероятности второго удара кризиса [8].

В определенном смысле имеет место откат от политики массовых кредитов, например, ЕС, текущих на Восток. Они обеспечили расширение ЕС и оплатили промышленный рост Германии, ориентированный на рынки новых членов союза. При этом сохраняется начальная цель дальнейшего роста объемов инвестиционного капитала, текущего в Германию за счет роста конкурентоспособности и увеличения покупательной способности германских компа-ний под давлением внутренней дефляции и сжатия зарплаты [9].

Германия наглядно демонстрирует классические черты растущей экономики с глубокими структурными сдвигами и технологическим отрывом, которые обусловлены дефляционным климатом. Пока эта деятельность более чем успешна, но за приток инвестиций платится цена, потенциально крайне высокая. Капитал, финансировавший рост платежеспособности новых стран ЕС, недавнего богатого рынка германской промышленности, «бежит» назад, чаще всего в Германию. Долг этих стран лежит мертвым грузом в ее банках, и его потенциальная невозвратность видится серьезной угрозой экономическому росту Германии — локомотива ЕС. Самые мрачные прогнозы не исключают распада или шкалирования зоны евро. Как везде, основной является проблема инвестиционных денег.

В значительной степени проблема решается за счет Китая, который превратился в наиболее емкий рынок для германских технологий. Китай, впервые с 2004 г., показал дефицит внешнеторгового баланса. Эта политика связывается с удешевлением доллара и связанным с этим форсированным приобретением «реальных» активов.

Китай, как водится, имеет локальную специфику. Банки активно используют займы трастам off-books под залог земли и т.п. с удвоенным размером прибыли по сравнению с обычными займами, которые требуют резервов. Государство борется с «нагревом», но осторожно. Новые финансовые механизмы партнерства бизнеса и государства нужны; они позволяют создать массивный частный инвестиционный капитал, в основном из накоплений населения в национальных и региональных банках (China bank etc), не «нагружая» бюджет. Целью является рост отдачи слабопроизводящих аграрных «неудобий» за счет строительства инфраструктуры и освоения внутренней территории Китая (Тибет, Манчжурия).

Отметим, что использование колоссальных аккумуляционных возможностей сбербанков — это особое преимущество развивающихся стран, о чем, например, свидетельствует потенциал инвестиционных возможностей Сбербанка в экономике России. В Китае это обеспечивается за счет партнерства государства, центральной и региональной банковских систем. Каждый член системы обслуживает инвестиционные нужды своих территориальных единиц, в то время как государство управляет процессом путем формирования целей и приоритетов для выпуска локальных кредитов и соответствующих гарантий.

Это стало финансовой основой реализации государственного антикризисного плана вложения более 1 трлн долл. в крупные проекты стимулирования. Особый упор делается на привлечение самых современных и экологичных методов эксплуатации территории, включая программу экопосадок на истощенной пахотной земле. Следует отметить опасность переадресации сбережений населения на инвестиционные нужды. Этот путь, уже опробованный в США, чреват «морально сомнительным» поведением, которое уже привело к массивному финансовому краху, последствия которого ликвидировали двадцать лет (S&L Crisis 1980-s).

Концепция «моральной сомнительности» (moral hazard) означает непредвиденное стимулирование опасного поведения, которое стремятся предотвратить (напри-мер, страховка рисков позволяет увеличить рисковое поведение в поиске прибыли, где инвестор рассчитывает на выручку со стороны правительства).

Крупные кредиты в развитие инфраструктурных проектов исторически оправдывались только в ситуации, когда они позволяли увеличить отдачу от территории за счет адекватного роста ее производительности. Как и в предыдущих случаях, эффективность таких смелых проектов зависит от развития соответствующих регуляционных институтов.

Анализируя возможности появления новых институтов дешевого и обильного долгосрочного кредита, следует обратиться к историческим примерам финансовых инноваций в периоды смены технологических укладов. Новые финансовые решения рождались в частном бизнесе как ответ на обострение проблемы инвестиционных денег. Часто это быстро приводило к развитию режима с обострением и к массивному краху. В дальнейшем, как ни удивительно, новый инструмент не исчезал, но под колпаком жесткой госрегуляции превращался в эффективное орудие генерирования новых дешевых денег в основе очередного витка роста [10].

В качестве примера можно при- вести ассигнаты, выпускавшиеся неопытным республиканским правительством Франции, обя-

зательства региональных банков Британии в конце XIX в. и т.п. Последующий лавинообразный рост и обусловленное им падение доверия привели к серии крахов. В обоих случаях проблемы были решены за счет введения прямого контроля со стороны Банка Англии. В первом случае были выпущены банкноты, во втором - изобретен метод транширования депозитными сертификатами (CDs or Certificates of Deposit). В обоих случаях это соответствовало периодам смены технологических укладов [11, 2].

Совершенно очевидно, что эта проблема сегодня встает с особой остротой, стимулируя поиск новых финансовых институтов, которые позволили бы резко увеличить масштаб доступных и дешевых финансовых инструментов, одновременно уменьшая опасность, возникающую вследствие бесконтрольности потоков. Среди исторических примеров - возникновение ФРС и Банка Англии как основы мощного роста США и Британии соответственно.

Сравнение возможностей и ограничений долговых и кредитных денег

Спрашивается: почему не использовать долговые деньги, собираемые государствами за счет эмиссии долговых обязательств? Ведь для их финансирования можно использовать простую эмиссию, как это делается в США. Увы, распространенная вера в магическую силу печатного станка является иллюзорной и сталкивается с проблемой доверия. И это

несмотря на то, что государства полностью контролируют процесс и размер своей эмиссии и, казалось бы, могут легко обеспечить ликвидность эмиссионных денег в зависимости от рейтинга платежеспособности.

За эти качества приходится платить, и платить недешево. Это собо заметно на примере исторических экономик, где в качестве денег выступало золото, серебро или в крайнем случае медь. Государства становились залож-никами наличия или отсутствия драгметаллов, которые нередко приходилось привозить издалека, затрачивая колоссальные усилия, в частности, на разработку технологий добычи и транспорта.

Как известно, во второй половине XVI в. Габсбурги доминировали в мире, в частности, благодаря специальным знаниям в металлургии. Массивные поставки серебра из Потоси и так называемые золотые и серебряные галеоны пошли только после обнаружения богатых ртутных копей Хуанкавелика в Перу, что позволило резко поднять уровень экстракции. Относительно бедные руды стали коммерчески прибыльными. Золото, однако, не спасло. Дело, как известно, кончилось банкротством Габсбургов.

Казалось бы, с появлением «декретных» денег (fiat money) и печатного пресса проблема была решена. Но нет, за продукцию пресса тоже приходится платить. Например, для обеспечения допэмиссии в связи с кризисом 2008 г. США пришлось поднять потолок госдолга до 13 18 трлн долл. (порядка 90% бюджета). Согласно закону США, на каждый доллар в обороте должна быть продана облигация на доллар. Руководители комиссии президента Б. Обамы по госдолгу и дефициту предупредили об опасности массивного национального долга, разъедающего страну как рак [12].

Они обнаружили, что сегодня федеральные налоговые поступления поглощаются программой соцстрахования и двумя программами медстрахования. «Все остальные нужды правительства, включая две войны, нацбезопасность, образование, культуру, ветеранов и все остальное, финансируются Китаем и другими странами», — сказал Симпсон, один из руководителей комиссии. Это ставит правительство США в сложное положение.

Сегодня, например, начинают возникать вопросы по поводу размещения облигаций на сумму 2 трлн долл. в год в течение по крайней мере двух следующих лет. Уже сейчас при исторически низкой учетной ставке процента правительство США должно отстегивать значительные средства на обслуживание госдолга. Можно представить размер долговой удавки в случае дальнейшего роста объема и учетной ставки в будущем.

Неудивительно, что Конгресс считает сокращение эмиссии важнейшей задачей правительства. Доходит до того, что конгрессмены отказываются продлевать действие пособий по безработице на следующий срок, хотя с удовольствием продлили бы налоговую амнистию для богатых, введенную Дж. Бушем. Начались острые «классовые» бои в Конгрессе по поводу бюджета.

Аналогичная проблема стоит перед всеми правительствами мира. Проблема госдолга южных и восточных стран ЕС (достаточ-

но вспомнить красноречивую аббревиатуру PIIGS — Portugal, Ireland, Italy, Greece, Spain) увеличивает опасность долгового кризиса. Вдобавок «затягивание поясов» замедляет экономический рост, снижая перспективу выхода из кризиса. В странах, где эмиссия не связана с госдолгом, в частности в России, возникает проблема поддержания паритета валют. Это тоже палка о двух концах. При дорогой валюте страна получает доступ к дешевому импорту за счет падения конкурентоспособности промышленности. При дешевой — растет цена импорта и инфляция, снижая жизненный уровень населения при высоком уровне импорта. Так что есть из чего выбирать.

В результате все страны стремятся к удешевлению гособязательств и контролю над выпуском денег без связанных с этим расходов. Это достигается посредством кредитной эмиссии, осуществляемой ЦБ через механизм рефинансирования коммерческих банков, что, естественно, порождает риски (вышеупомянутый moral hazard). Разделение рисков «пло- хих займов» через партнерство государства и бизнеса, описанное выше, может предоставить именно такой инструмент прямого контроля над банковскими резервами. В результате вместо одного доллара на доллар гособязательств в обороте их много больше.

Генерация кредитных денег осуществляется с помощью левериджа через каналы частных банков — в зависимости от способности регуляторов контролировать волатильность. Угроза последней, как показывает кризис, является исключительно серьезной и, вероятно, выступает в качестве важнейшего ограничения применимости этого подхода.

Между тем государство, как самый крупный актор и одновременно регулятор, получает значительные возможности использовать твсе плюсы и ограничить влияние минусов, но только если удастся разделить роли инвесторов и чиновников как выразителей долгосрочных общественных интересов. В США достижение такой сбалансированности оказалось невозможным вследствие частного характера национального банка.

Выполняющая его обязанности ФРС открывала «окошко» дешевого безграничного кредита только близким коммерческим банкам, руководствуясь интересами определенных финансовых групп. Регуляция, как водится, ставит границы активности частных банков. В случае успеха, которого добиться непросто, плюсы могут быть значительными. Речь, по сути дела, идет об обеспечении экономически доступной ликвидностью очередного тура роста, связанного с новым технологическим укладом.

Важность проблемы снижения цены инвестиционных денег начинает ощущаться всеми. Например, администрация США прибегла к экономическим стимулам, которые рассматривались как основной инструмент снятия остроты кризиса. В качестве технического средства использовалась программа TARP (2009 г.), в рамках которой был взят рискованный курс на введение походов к «окошечку» в каждодневную практику банков (в популярной печати — visiting the “window”). В практическом плане введение TARP было обусловлено необходимостью решения острейшей проблемы восстановления функций банковской системы.

Программа позиционируется как серьезный успех администрации. Долг в целом возвращен, банковский кризис предотвращен и прибыльность банков восстановлена. Тем не менее среднесрочные и долгосрочные кредиты все еще далеки от восстановления. Так что, хотя текущие задачи изменились, проблема не снята, особенно если учесть разную направленность решений в США, Китае и Европе.

Мировая практика безэмиссионной валюты и перспективы ее применения в условиях России и ЕврАзЭС

Как известно, ФРС была создана в 1913 г. в ответ на серию ситуаций, характеризовавшихся обстановкой острой финансовой паники, когда возникала необходимость регулировать монетарный поток и банковскую деятельность с целью не допустить «бегства» банков. Несмотря на последующие кризисы вплоть до Великой депрессии, эта система оставалась надежным основанием бурного роста экономики США. В дальнейшем она стала основой реализации Бреттон-Вудского догово-ра, предполагающего значительное расширение системы доллара как резервной мировой валюты.

Точно так же Банк Англии помог разрешению как минимум двух критических ситуаций, угрожавших существованию государства. Банк Англии был основан в 1694 г. после того, как Великобритания потерпела сокрушительное поражение от Франции. Заем в размере 1,2 млн фунтов — огромная сумма по тем временам — позволил восстановить флот и одновременно способствовал развитию промышленности. В 1781 г. Банк Англии стал резервным и это подготовило путь к тому, что в 1844 г., за сто лет до Бреттон-Вуда, Банк Англии получил исключительное право на эмиссию банкнот, а фунт превратился в мировую резервную валюту. Как видим, с кризисами связано формирование новых финансовых инструментов, создаваемых с целью финансирования роста.

В дальнейшем при надлежащем контроле они принимались ЦБ как легитимное средство расширения денежной массы. Среди

примеров — банкноты, депозитарные сертификаты, облигации госдолга и т.п. Нынешний кризис, как показано выше, вряд ли станет исключением. На этот раз на повестке дня безэмиссионное расширение кредитно-финансового оборота, включая ликвидные и менее ликвидные формы.

Парадоксально, но походы к «окошечку» напоминают старую советскую форму «безналички», когда предприятия кредитовались, вообще говоря, без какой бы то ни было связи с государственными обязательствами. Опасности и риски таких форм до сих пор обсуждаются в прессе и законодательных органах: речь идет о моральной сомнительности бесконтрольных долгов и «бесплатных» резервов. Например, Джордж Сорос не был удивлен высокой прибыльностью банков в посткризисный период, поскольку банки брали деньги в «окошечке» практически бесплатно, продавая кредиты по рыночным ценам.

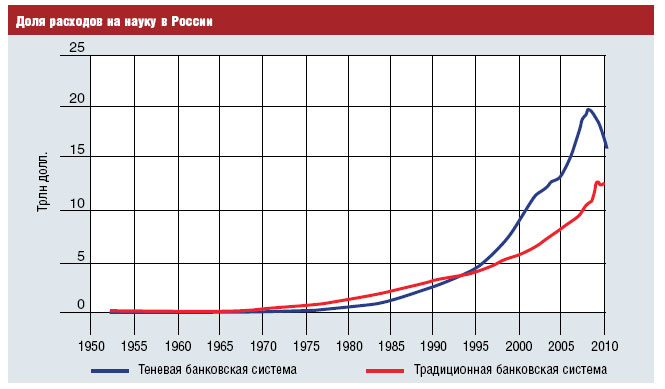

Недавно принятый Закон о финансовом регулировании [13] ввел внешние формы институционального контроля, тем самым легализовав такую сомнительную практику, как деривативы и теневая банковская система. Роль государства в формировании резервов осталась в области «штучных» решений. Напомним, что совсем недавно хождение к «окошечку» считалось крайней мерой, имплицитно свидетельствующей о слабости банка. Сейчас это распространенная практика.

Дело в том, что ограничения, наложенные на оплату высшего персонала в рамках TARP, стимулировали банки к выходу из этой программы, и сейчас она благополучно завершается. И в самом деле, кому нужны 300+ млрд долл. программы, когда под госконтролем легализуется нечто гораздо более массивное, «теневая» банковская система [14] и вместе с ней выпуск деривативов общим объемом, по самым скромным оценкам, более 60 трлн. Процитируем доклад Федерального банка Нью-Йорка (члена ФРС) от июля 2010 г. В нем указывается на быстрый рост рыночной банковской системы начиная с середины 1980-х годов, который принципиально изменил природу финансового посредничества. Стала возможна «теневая» банковская

система без общественных гарантий и доступа к ликвидности центрального банка (негласными гарантиями покрывается, например, деятельность «Фэнни Мэй» и «Фредди Мак»). На практике это означает, что эмиссия доллара уже не привязана к государственным обязательствам, объем которых ранее ее регулировал. В рамках нового закона госконтроль призван стабилизировать эту систему с целью избежать злоупотреблений типа тех, которые недавно привели к кризису. Будущее покажет, насколько эти меры окажутся эффективны.

Тем не менее джинн уже выпущен из бутылки и практика денежной эмиссии без государственного обеспечения стала реальностью. Дело в том, что поддержание адекватных размеров обеспечения становится физически невозможным. Два триллиона эмиссии в год, по поводу которых идут горячие дебаты, просто меркнут перед перспективой их дальнейшего левериджа до сотен триллионов вдобавок к тем 600+, которые уже ходят на рынке. Представляется, что в отличие от доллара, евро или фунта, перегруженных долговыми обязательствами соответствующих государств, возникают хорошие перспективы для эмиссии резервной валюты ЕврАзЭС.

Эту роль на данном этапе мог бы играть российский рубль, тем более что есть объективная экономическая потребность, определяемая потенциалом развития Таможенного союза. При освоении общего торгового пространства возникает необходимость массовых дешевых торговых кредитов, без которых мощный скачок объема торговых потоков попросту невозможен. Это нельзя компенсировать простым снятием торговых тарифов, что конечно же является важнейшим условием.

Сегодня в странах ЕврАзЭС кредиты дороги, получить кредит трудно. Подчас товар проще импортировать из дальнего зарубежья, где получение доступных кредитов не проблема для постоянных клиентов-импортеров. Проблемы с кредито-ванием могут перекрыть эффект от снятия таможенных тарифов и тем самым снизить огромный потенциал единого торгового

пространства. Вне зависимости от того, будет ли резервной валютой ЕврАзЭС рубль или евраз, предложенный президентом Казахстана Н. Назарбаевым на экономическом форуме в Астане [15], эмиссия в необходимых размерах станет большой проблемой.

В случае рубля возникнут также вопросы, связанные с текущей политикой ЦБ, направленной на стабильность, поддержание курса рубля по отношению к валютной корзине и т.п. В случае любой другой валюты возникнут еще более сложные вопросы: эмиссионного механизма, направленности эмис-сионной политики (дорогая или дешевая валюта), выбора направления: борьба с инфляцией как в Европе или с безработицей как в США. Как показано выше, существует широкая палитра рыночных безэмиссионных решений - от контроля государства до пластиковых карт и деривативов. Они предоставляют широкий спектр

возможностей, а также несут огромные потенциальные опасности, учитывая недавний кризис.

В этом плане целесообразно ис- пользовать накопленный опыт государственного контроля над деятельностью частных банков. На практике механизм может выглядеть следующим образом. Центральное учреждение, выпускающее резервную валюту ЕврАзЭС, выдает безналичный кредит ЦБ стран-участниц, который становится формой резерва для выдачи кредитов частными банками.

Те в свою очередь на базе этого резерва выдают кредиты на свой страх и риск - в предписанном отношении (леверидж) и под

санкционированную деятельность в рамках ЕврАзЭС. В случае если резервной валютой станет рубль, этот механизм видоизменится с учетом имеющейся практики выдачи рублевых кредитов.

В такой ситуации дешевые кредиты, поддерживаемые ЦБ, могут су-щественно расширить объем кредитного рынка, оказывая понижательное давление на учетную ставку. На начальном этапе (до приобретения опыта и оценки рисков) применение деривативов кажется слишком рискованным. Их потенциал в евразийском пространстве требует специальных исследований. В существенно меньшей мере это относится к проектированию резервной системы, которая тоже несет немало скрытых опасностей и рисков, многие из которых пока неизвестны. Успех введения резервной валюты ЕврАзЭС зависит от тщательной проработки в рамках специального проекта.

Хорошо отработанный механизм торгового кредитования может стать тем основанием, на котором в дальнейшем можно было бы разворачивать интегрирующую инвестиционную деятельность. Сегодня она все еще сконцентрирована на крупных приоритетных направлениях в рамках Евразийского банка развития. Как показывает историческая практика от Пруссии до Британии и США, новые финансово-инвестиционные и таможенные механизмы могут вполне развиться только при условии значительных вложений в развитие новой территории. Территория ЕврАзЭС готова к освоению с помощью инновационных технологий, открывающих доступ к ее огромным богатствам.

Примечание

1. Цель программы TARP (Troubled Asset Relief Program), принятой правительством Дж. Буша, — из- бежать режима с обострением при продаже уценивающихся активов. Эта цель в целом была достигнута.

Литература

1. Kennedy, Paul. The Rise and Fall of the Great Powers: Economic Change and Military Conflict From 1500 to 2000. Vintage Books. RandomHouse. New York. 1989.

2. Глазьев С.Ю. Теория долгосрочного технико-экономического развития. М., 1993.

3. Howard Schneider. “Demand for financing leads global economic recovery toward ‘wall of debt”. Washington Post. July 15th 2010.

4. Appelbaum, Binyamin and Hershenhorn, David. “Financial Overhaul Signals Shift on Deregulation”. New York Times. July 15, 2010. P. 1.

5. Курдюмов С.П. Режимы с обострением. М.: Физматлит, 2006.

6. Малинецкий Г.Г., Потапов А.Б., Подлазов А.В. Нелинейная динамика. Подходы, результаты, надежды. М.: КомКнига, 2006.

7. Прогноз и моделирование кризисов и мировой динамики / Отв. ред. А.А. Акаев, А.В. Корота- ев, Г.Г. Малинецкий / Будущая Россия. — М.: ЛКИ, 2010. — 352 с. 8. Krugman, Paul. “Myths of Austerity”. New York Times. July 1, 2010.

9. Tilford, Simon. “Germany’s Euro Advantage”. New York Times. July 14, 2010. OpEd.

10. Kindleberger, Charles. Manias, Panics, and Crashes: A History of Financial Crises. Wiley, 2005, 5th edition.

11. Бадалян Л.Г., Криворотов В.Ф. История. Кризисы. Перспективы: Новый взгляд на прошлое и будущее / Под ред. и с предисл.

Г.Г. Малинецкого // Синергетика: от прошлого к будущему. Будущая Россия. — М.: Книжный дом «ЛИБРОКОМ», 2010. — 288 с.

12. Pozsar, Zoltan et al. “Shadow Banking”. Federal Reserve Bank of New York. Staff Report № 458. July 2010.

13. http://www.bloomberg.com/ news/2010-07-15/wall-street-overhaulwins-final-passage-in-senate-sendingbillto-obama.html.

14. Глазьев С.Ю., Бадалян Л.Г., Криворотов В.Ф. Евразийская резервная система и выход из финансового кризиса // Прогнозы и стратегии. № 01/2008–01/2009. С. 106–109.

15. Кукол Е. Евраз вместо доллара. Назарбаев предложил странам тЕврАзЭС отказаться от американской валюты // Российская газета. 2009. Столичный вып. № 4865 (12 марта). http://

www.rg.ru/2009/03/12/nazarbaev.html.